차입금 상환·차환발행 통해 이자율↓

현실화땐 자본조달비용 40%대로 개선

지난해 영업이익률 1.1%→2.5% 선방

선별 수주·사업 리스크 최소화 전략

현실화땐 자본조달비용 40%대로 개선

지난해 영업이익률 1.1%→2.5% 선방

선별 수주·사업 리스크 최소화 전략

|

11일 한신공영에 따르면 앞으로 회사는 올해 중 현금 및 현금성자산 규모를 약 3000억원으로 늘릴 계획이다. 올 1분기 현금및현금성자산(1829억원)을 고려하면, 최소 1000억원 이상 추가 확보해야 한다는 계산이 나온다. 회사는 시공한 현장에서 이달까지 중도금이 들어오고 오는 7~8월에 미수금을 받는 만큼, 이를 통해 늦어도 연말 내 3000억원 안팎까지 늘릴 수 있다고 보고 있다.

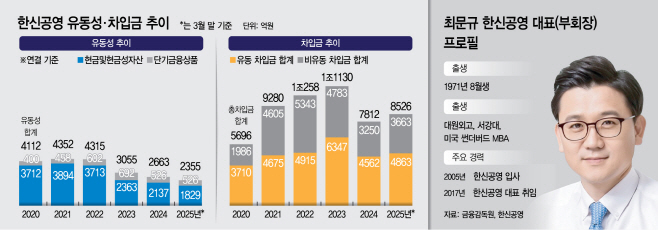

차입금 상환과 함께 차환 발행을 통해 이자율을 낮추겠다는 계획도 세웠다. 총차입금이 1조1130억원(2023년)에서 7812억원(2024년)으로 감소됐음에도, 이자비용이 442억원에서 494억원으로 오히려 증가된 영향이 컸다. 높은 이자율이 붙은 차입금을 활용했다는 뜻이다.

이 같은 전략을 현실화할 경우 회사의 자본조달비율(순부채/총자본)은 40% 안팎으로 개선될 전망이다. 회사는 자본조달비율로 자본을 관리하고 있다. 2017년부터 40% 안팎에서 유지돼 왔다.

이후 2022년 건설경기가 본격적으로 침체기를 겪으면서 자본조달비율은 53.4%(2023년)까지 치솟았다가, 지난해엔 42.3%로 낮췄다. 올 1분기엔 46.3%로 일시적으로 올랐지만, 회사가 현금성자산을 3000억원 안팎으로 유지할 경우 현재 총차입금을 유지해도 41%대로 낮출 수 있다. 이는 최 대표 입장에선 현금성자산을 3000억원 안팎으로 유지하면서도 총차입금 규모를 어느 정도로 유지할지 결정해야 할 시기라는 뜻이다.

한신공영 관계자는 "기존 차입금을 차환할 경우 이자율을 낮출 수 있고, 결국 금융비용을 줄일 수 있게 해준다"며 "내부에서 차입금 규모를 어느 정도로 낮출지 고민 중"이라고 설명했다.

회사가 유동성 관리에 역량을 좀 더 집중한 시기는 건설경기가 본격적으로 침체기를 겪기 시작한 2022년부터다. 2019년부터 3년간 3000억원대의 현금 및 현금성자산을 보유해 왔지만, 2022년부터 매해 줄어들기 시작했기 때문이다. 올 1분기엔 현금 및 현금성자산이 더욱 줄면서 단기금융상품을 더한 유동성 규모는 4352억원(2020년 말)에서 2355억원(2025년 1분기)으로 45.9% 감소됐다.

이에 회사는 허리띠를 졸라매기 시작했다. 유동성을 활용해 차입금 규모를 줄여나가겠다는 계획을 세웠다. 실제 회사는 이 같은 계획을 실현하면서 총차입금은 1조311억원(2022년)에서 7857억원(2024년)으로, 순차입금은 5990억원에서 5190억원으로 줄였다. 같은 기간 동안 유동 차입금은 6347억원에서 4562억원으로, 비유동 차입금은 4784억원에서 3250억원으로 감소됐다. 이 덕분에 부채비율은 223.3%에서 196.7%로, 차입금의존도도 43.9%에서 33.9%로 개선하는 데 성공했다.

실적도 반등했다. 한때 원가율이 93.2%(2023년)로 올랐지만, 1년 만에 89.9%(2024년)로 낮췄다. 이 덕분에 영업이익률이 1.1%에서 2.5%로 올랐다. 영업외손실이 발생되며 순이익이 237억원에서 148억원으로 감소됐지만, 2022년부터 건설경기 침체가 본격화되고 있다는 것을 감안하면 성공적인 반등세다. 이에 주가는 한 때 3만원대에서 지난 4월 5770원까지 내려갔지만, 이날 종가 기준 8960원까지 반등하며 투자자들이 긍정적인 신호를 주고 있다.

한국기업평가는 운전자본부담 통제 및 종속회사 지분 매각 등으로 차입부담을 완화하고 점진적인 이익창출력 회복 등을 통한 재무구조 유지가 전망된다며, 지난 4월 한신공영의 무보증사채 등급을 기존 BBB(부정적)에서 BBB(안정적)으로 상향 조치했다. 또한 기존 자체사업 준공에 따른 순차적인 입주와 공사대금의 점진적 회수를 통해 운전자본부담을 일정 수준 통제하며 재무구조를 안정적으로 유지할 것이라고 예상했다. 한기평 관계자는 "중기적으로 순차입금 대비 EBITDA(상각전영업이익) 10배 이내, 부채비율 200% 이내를 유지할 것"이라고 전망했다.

이 같은 우호적인 전망에도 풀어야 할 숙제는 있다. 끊이질 않는 하자 논란에 소송이 잇따르고 있다. 올 1분기 피소된 소송된 83건이며 소송금액은 1267억원에 이른다. 실제 한신공영은 올해 강원도 강릉 송정동 한신더휴 하자 소송 관련 1심 판결을 받았는데, 입주자들에게 약 10억원을 지급해야 한다는 내용이 포함됐다. 경기도 부천 옥길 한신더휴 하자 소송과 관련해선 법원으로부터 화해 권고 결정을 받았는데, 합의금은 총 18억원대로 결정됐다.

한신공영이 2021년 이후 사망사고가 발생하지 않았고, 매년 국토교통부에서 실시하는 건설공사 안전관리 수준평가에서 '우수이상' 등급을 유지하고 있지만, 하자는 회사의 발목을 잡아왔다. 국토부가 지난해 9월부터 올해 2월까지 6개월간 공동주택 하자 판정 건수를 공개했는데, 한신공영은 25건의 하자 판정을 받으며 12위에 올라 있는 상태다.

한신공영 관계자는 "설계변경 등을 통한 원가율 개선 및 사업 진단 프로세스 구축을 통해 사업리스크 관리를 통해 양질의 수주와 사업리스크를 최소화할 것"이라며 "또한 철저한 안전관리를 통해 중대재해사고를 방지하고 안전을 최우선 가치로 생각하고 실천해 내실경영을 달성하겠다"고 말했다.