자사주 매입·소각 물량 증가 전망

상반기 순익 5.66% 늘어난 9.8조

연간 주주환원율 최대 54%까지↑

상반기 순익 5.66% 늘어난 9.8조

연간 주주환원율 최대 54%까지↑

|

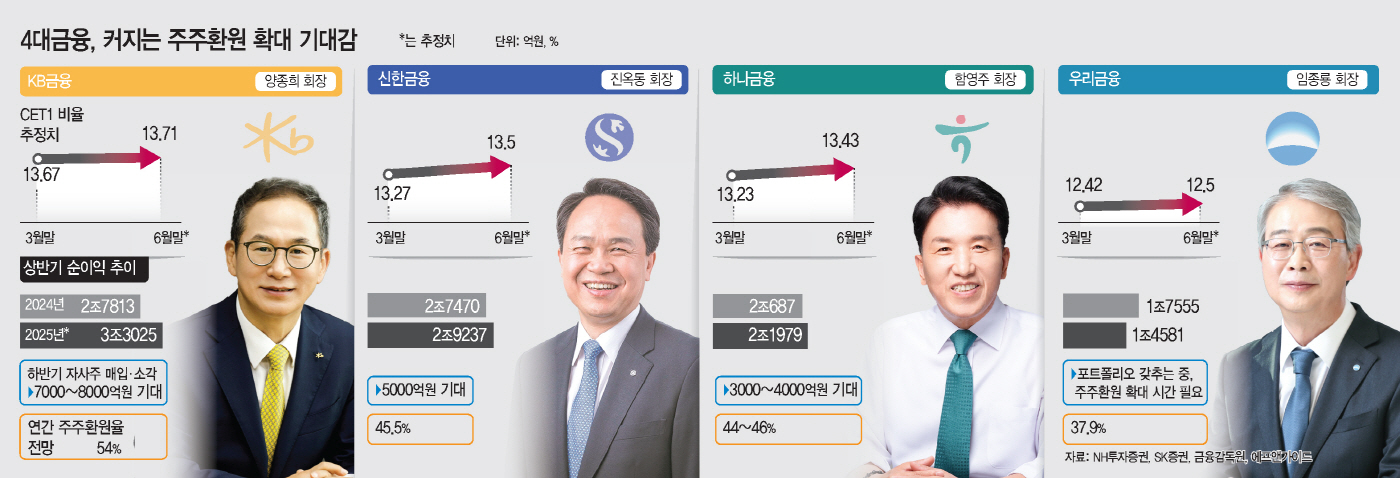

금융투자업계도 이들 금융그룹의 연간 주주환원율을 일제히 상향 조정했다. KB금융의 연간 주주환원율은 54%, 신한금융과 하나금융은 45%를 넘을 것으로 관측됐다. 7일 금융투자업계에 따르면 4대 금융그룹의 상반기(6월 말) CET1 비율이 3월 말 대비 개선됐을 것으로 예상되고 있다. 각사별로 살펴보면 KB금융은 0.04%포인트 오른 13.71%, 신한금융은 0.23%포인트 개선된 13.5%로 추정됐다. 하나금융은 13.43%, 우리금융은 12.5%로 각각 0.2%포인트, 0.07%포인트 올랐을 것으로 예상됐다.

금융그룹들이 적극적으로 RWA 관리에 나서면서 CET1 비율도 개선세를 이어갔을 것이라는 분석이다. 이들은 그동안 위험가중자산이익률(RoRWA)이나 유형자기자본이익률(ROTEC) 등의 지표를 활용해 RWA 효율화에 집중했다.

환율 하락도 일정 부분 기여했다. 원·달러 환율의 상승은 외화 위험가중자산의 증가로 이어져, CET1 비율에 부정적 영향을 미친다. 올 초 원·달러 환율은 1500원에 육박하기도 했으나, 미국의 관세정책 유예 조치와 우리나라 새 정부 출범 등으로 안정세를 찾으며 현재 1300원대에 머물러 있다.

밸류업 프로그램 이후 은행주의 CET1 비율은 주주환원 규모를 보여준다는 점에서 중요하다. KB금융의 경우 상반기 기준 CET1 비율이 13.5%를 넘어서면 그 초과 자본만큼 하반기 자사주 매입·소각이 이뤄진다. 증권사의 예측대로 6월 말 CET1 비율이 13.71%를 기록할 경우 7000억~8000억원의 자사주 매입·소각을 기대할 수 있다.

신한금융과 하나금융도 CET1 비율이 개선되면서 하반기 자사주 매입·소각 물량이 당초 계획보다 늘어날 것으로 보인다. 신한금융의 자사주 매입·소각 물량은 기존 3500억원에서 5000억원으로, 하나금융은 2000억원에서 3000억~4000억원으로 증가할 것으로 기대된다.

상반기 양호한 실적 전망도 긍정적이다. 우수한 수익성은 주주환원의 재원이 되는 배당가능이익 확보에 유리하기 때문이다. 에프앤가이드에 따르면 4대 금융그룹의 상반기 순이익(지배주주) 추정치 합은 전년 동기 대비 5.66% 늘어난 9조8822억원이다.

이와 같은 호재에 증권가는 4대 금융의 연간 주주환원율을 상향 조정했다. 특히 KB금융은 54%로 시장의 심리적 저항선으로 여겨졌던 50% 돌파가 예상된다. 신한금융은 45.5%, 하나금융은 44~46% 달성이, 우리금융은 작년보다 4.6%포인트 개선된 37.9%가 예상됐다.

이는 주가 강세로 이어지고 있다. 미국의 상호관세 유예 시한을 앞두고 코스피는 조정 국면에 진입, 3100선이 무너졌지만 KB금융 11만4400원(2.05%↑), 신한금융 6만6000원(4.76%↑), 하나금융 8만5700원(0.35%↑), 우리금융 2만3450원(2.4%↑)으로 상승세를 나타냈다.

금융투자업계 관계자는 "은행주 투자 수요는 수익성 중심 경영과 이에 기반한 주주환원 강화에 달려 있다"며 "CET1 비율 개선 여력이 더 커진 가운데, 은행의 주주환원에 대한 향후 가이던스와 시행 속도가 관건이 될 것"이라고 평가했다.