예금자 보호 한도 확대 앞두고 선대응

가계대출 규제에 수익성 부담은 심화

가계대출 규제에 수익성 부담은 심화

|

차주들의 건전성 악화와 정부의 가계대출 규제 등이 대출 영업에 부정적 영향을 미치면서, 저축은행 수익 전망은 여전히 불투명하다. 이러한 상황에서 저축은행들이 수신 경쟁력을 높이기 위해 예금 금리를 인상하는 것이 추후 부담으로 작용할 수 있다는 지적이 나온다.

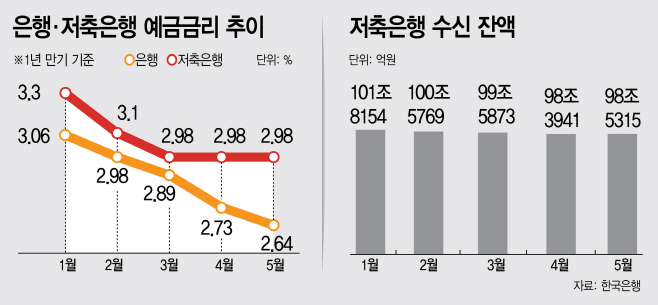

21일 금융권에 따르면 지난 3월에 2%대로 떨어졌던 저축은행 예금 금리(1년 만기)는 7월 들어 3.01%를 기록, 다시 3%대를 넘어섰다. 한국은행 경제통계시스템을 보면 지난 5월 기준 은행과 저축은행의 1년 만기 정기예금 금리 차는 0.34%포인트로 지난해 10월 이후 최대치다. 기준금리 인하 영향으로 두 업권의 예금 금리 차는 올해 3월 0.09%포인트까지 좁혀졌지만, 저축은행들이 예금 금리 인상에 나서면서 다시 벌어지는 추세다.

그간 부실 정리를 위해 몸집을 줄여왔던 저축은행들이 예금 금리를 인상한 건 고객 이탈로 인한 수신고 감소를 막기 위해서다. 예·적금 등 수신 잔액이 줄어들면 신규 대출 여력이 부족해지고, 향후 예금 만기 도래 시 유동성 문제로도 이어질 수 있기 때문이다. 저축은행 업권의 전체 수신 잔액은 작년 말부터 감소하기 시작해 지난 4월 98조3941억원으로 약 4년 만에 최저치를 기록했다. 예금 금리 인상의 영향으로 5월에는 98조5315억원으로 7개월 만에 증가 전환했지만, 여전히 100조원대를 밑돌고 있다.

저축은행 업계 관계자는 "하반기에는 만기가 도래하는 정기예금이 많기 때문에, 선제적으로 예금 금리를 올려 재예치를 유도하고 신규 고객을 유치하려는 측면"이라고 설명했다.

9월 예금자 보호 한도 상향을 앞두고 수신 경쟁력을 높이려는 목적도 있다. 원리금 보호 한도가 기존 5000만원에서 1억원으로 늘어나면, 은행의 예·적금이 높은 금리를 찾아 저축은행으로 이동하는 '머니 무브'가 발생할 가능성이 점쳐진다. 실제로 금융위원회와 예금보험공사가 진행한 '예금보험제도 개선 검토' 연구용역 보고서에 따르면 예금보호 한도가 1억원으로 상향될 경우, 저축은행 예금은 16%~25%가량 증가할 것으로 전망된다.

문제는 수익성이다. 고강도 가계대출 규제와 취약 차주 부실 우려가 맞물리면서 저축은행들이 적극적으로 대출을 확대하기 어려운 상황이다. 올해 1분기 말 기준 저축은행의 연체율 평균은 9%로, 지난 10년 가운데 최고 수준이다. 여기에 금융당국은 저축은행을 포함한 제2금융권에도 기존 대출 공급 목표치를 감축한 새 가계대출 목표치를 제출하라고 요구한 상태다. 예·적금을 적극적으로 유치해 수신고를 늘린다고 하더라도 이를 대출로 소화하지 못하는 상황이 발생할 수 있는 셈이다.

또 다른 저축은행 업계 관계자는 "최근 증시 활황을 틈타 유가증권 투자를 늘리는 저축은행도 있지만, 여전히 저축은행 업권의 절대 다수는 대출 영업을 통한 예대마진으로 수익을 낸다"며 "하반기에도 어려운 대출 환경이 예상되는 상황에서 예금 금리 인상만 단행한다면 결국 '제 살 깎아먹기'가 될 수도 있다"고 말했다.