넉넉한 현금력 앞세워 신사업 추진

원료·섬유 접목, 브랜드 강화 기대

中경기·가습기 소송 리스크가 관건

원료·섬유 접목, 브랜드 강화 기대

中경기·가습기 소송 리스크가 관건

|

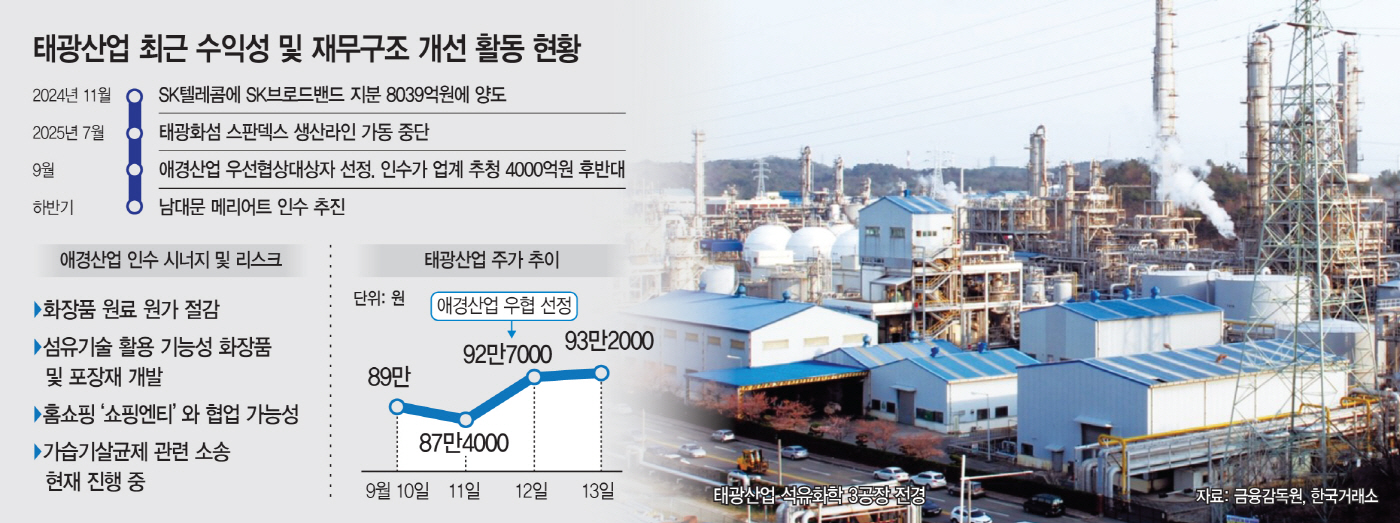

15일 한국거래소에 따르면 이날 태광산업 주가는 93만7000원으로 시작해 전 거래일보다 0.54% 오른 93만2000원에 마쳤다. 애경산업의 우선협상대상자로 선정된 직후의 흐름으로 파격적이진 않지만 긍정적인 시장 반응이다.

애경산업 생활용품·화장품 사업은 태광의 포트폴리오를 다양화하는 차원에서 화학·섬유에 집중돼 있는 리스크를 분산할 수 있을 것으로 기대된다. 태광산업이 화장품 사업과의 시너지를 노릴 수 있는 부분은 화학 원료 및 섬유 기술이다. 화장품 제조에 활용해 원가 절감을 노릴 수 있고, 섬유 기술 역시 고기능성 화장품 개발도 꾀할 수도 있다. 다만 애경산업이 현재 가습기살균제 사태와 관련해 여전히 소송이 진행 중이어서 해당 부문에 대한 계획도 필요해 보인다.

금융감독원에 따르면 태광산업 올 상반기 연결기준 현금성 자산 및 단기금융상품을 합치면 1조3222억원이다. 이는 지난해 말보다 약 2배 오른 수치다.

애경산업의 인수가격은 정확히 공개되지 않았으나 업계에서는 4000억원 후반대로 추정하고 있다. 인수 재원은 충분한 셈이다. 태광은 지난해 말 SK브로드밴드 지분을 SK텔레콤에 양도하면서 현금을 대거 확보한 바 있는데, 당시 양도 목적으로 신규 투자재원 확보라고 밝혀 인수합병(M&A)을 염두에 두고 유동성을 늘린 것으로 보인다.

인수가 확정되기 위해서는 실사 등의 절차가 남아있으나 업계에서는 태광의 화학 부문과 섬유 기술을 애경의 화장품 사업과 결합할 수 있을 것으로 보고 있다. 특히 애경산업 보유 브랜드인 '에이지 트웨니스(AGE20'S)' 등은 홈쇼핑을 통해 매출을 올리고 있어 태광 보유 홈쇼핑 채널과도 시너지를 고려할 수 있다. 태광은 계열사 티알엔이 데이터홈쇼핑 '쇼핑엔티'를 운영 중이다. 또한 태광은 롯데홈쇼핑의 2대 주주다. 다만 롯데와는 여러 차례 갈등을 빚은 바 있어 협력을 기대하기 어려울 수 있다.

다만 애경산업 인수가 장밋빛만을 예고하지는 않는다. 우선 국내 화장품 산업이 중국 등 해외 경기와 밀접한 연관을 맺고 있다는 점을 고려해야 한다. 애경산업 역시 지난해 화장품 부문의 매출 중 수출이 내수의 약 두 배였다. 태광산업과 달리 영업이익을 내고 있으나 그 규모가 줄어들고 있는 점도 태광산업이 새로운 경영전략을 고안해야 할 부분이다.

또한 애경산업은 가습기살균제 사건과 관련해 다수의 소송이 현재 진행 중이어서 이와 관련한 리스크가 발생할 수도 있다. AK홀딩스가 매도 시 이와 관련한 리스크 보장 제안을 어떻게 할지가 관건이다.

그럼에도 태광산업이 애경산업 인수에 승부를 건 이유는 화학 산업의 불황으로 지난해까지 3년 연속 영업적자를 겪고 있는 상황에서 돌파구가 시급했기 때문으로 풀이된다. 태광산업은 지난해 연간 적자 규모를 크게 줄이기는 했으나 지난 2분기 역시 189억원의 영업손실을 냈으며, 지난 7월에는 종속기업인 태광화섬 스판덱스의 생산라인 가동을 중단한 바 있다. 애경산업은 매해 세 자릿수의 영업익을 내고 있는데, 애경산업을 통해 태광의 적자 구조를 탈피하려면 화장품 및 생활용품의 원가절감을 극대화하는 효과를 노려야 할 것으로 보인다.