상장 사흘만에 공모가 4배 넘어서

차익실현 물량 쏟아져 나올 가능성

최대 6개월 의무보유 690만4797주

올해 적자 불가피, R&D 성과 관건

차익실현 물량 쏟아져 나올 가능성

최대 6개월 의무보유 690만4797주

올해 적자 불가피, R&D 성과 관건

|

이제 시장의 관심은 주가가 언제 빠지느냐다. SK바이오팜의 폭발적인 주가 상승은 펀더멘탈보다 ‘수급’ 측면에 더 큰 영향을 받은 것이란 분석이다. 부족한 물량 탓에 단기급등했다는 얘기다. 이미 공모가의 4배를 넘어선 만큼 차익 실현을 위한 물량이 쏟아지거나, 보유의무 확약기간(최대 6개월)이 풀리면 주가가 요동칠 것이란 전망이다. 또 기업가치 대비 고평가돼 있어 SK바이오팜의 신약 파이프라인의 연구개발 성과 등을 지켜봐야 한다는 견해다.

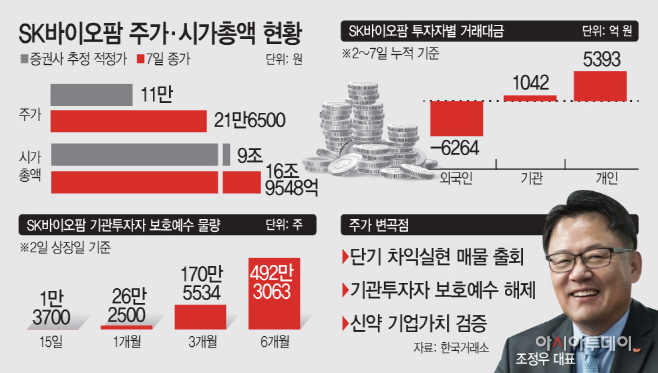

7일 한국거래소에 따르면 SK바이오팜 주가는 전 거래일 대비 0.93% 오른 21만6500원으로 장 마감했다. 시가총액은 16조9548억원으로 코스피 16위(삼성전자 우선주 제외)까지 올랐다. 첫날 공모가 대비 주가는 342% 급등했다.

지난 2일 유가증권 시장에 데뷔한 SK바이오팜은 유례를 찾기 힘들 정도로 흥행 기록을 썼다. 상장 첫날 ‘따상(시초가가 공모가 대비 2배 오르며 상한가 기록)’과 ‘쩜상(개장 직후 상한가)’, ‘3연상(3거래일 연속 상한가)’ 등 증권가 급등주 수식어를 모두 꿰찼다.

이른바 ‘바이오 개미’들의 매수 행렬이 주가를 끌어올렸다. 차익 실현을 위해 외국인들이 물량을 쏟아냈고, 투자 기회를 얻지 못한 개인 투자자들이 사들였다. 상장 직후 69만주던 거래량은 1004만주까지 치솟았다. 4거래일 동안 외국인은 6264억원 치를 팔았고, 개인은 5393억원, 기관은 1042억원을 순매수했다.

시장에선 단기 과열 심리가 꺾이면 한 차례 조정이 올 수 있다는 분석이다. 고점에서 차익 실현을 위한 물량이 쏟아지거나, 기관투자자의 보유의무 확약기간이 풀리면 유통물량이 늘어 주가가 변동칠 수 있다는 관측이다. 현재 시장에서 거래 가능한 SK바이오팜 주식 수는 총 1022만6582주로, 전체 발행 주식 수(7831만3250주)의 13% 수준이다. SK바이오팜 공모 시 기관투자자들이 받은 물량은 총 1321만5717주이며 이 중 최대 6개월 내 보유확약 주식은 690만4797주다. 한 애널리스트는 “물량이 없으니 더 늦기전에 사야 한다는 부동산 투자 심리랑 비슷하다”며 “상한가 추세가 멈추면 단기 변동성이 커질 수 있다”고 말했다. 이어 “보호예수가 풀리기 전에 당장 8월부터 주가 수준이 일부 내려갈 가능성이 크다”고 전망했다.

또 기업가치 대비 ‘고평가’란 견해도 있다. SK바이오팜은 2017년 연간 매출이 0원을 기록할 정도로 재무상황이 좋지 않았다. 금융정보업체인 에프앤가이드에 따르면 SK바이오팜의 올해 예상 영업손실은 1972억원으로 적자가 지속될 전망이다. 신약 개발기업 특성상 연구기간이 오래걸리고 투자금액이 많이 들어 적자는 불가피하다. SK바이오팜은 수면장애 치료제 ‘수노시(성분명 솔리암페톨)’와 뇌전증 치료제 ‘엑스코프리(성분명 세노바메이트)’ 신약 개발에 성공해 업계의 주목을 받고 있다. 증권가는 주요 약물들의 매출액 피크타임이 출시 후 약 8~10년 정도 걸린다고 예상했다. 앞서 유진투자증권은 SK바이오팜의 적정 시가총액을 9조원, 주가는 한 주당 11만원으로 추정했다. 주가매출비율(PSR)은 뇌전증치료제 세계 1위 점유율 업체인 UCB가 가장 고성장했을 시기인 5배를 적용했다. SK바이오팜의 매출액은 2030년까지 최소 1조8000억원까지 증가할 것으로 전망했다.

하나금융투자 최정욱 연구원은 “매수를 하는 쪽은 신약 개발 등 잠재가치와 수급이 꼬여 주가가 더 오를 것이라고 판단하고, 매도자는 본질 가치보다 고점이라 차익 실현에 나서는 것”이라며 “관건은 SK바이오팜의 적정가치를 얼마로 볼 것이냐인데, 매출 대신 신약 파이프라인 3개의 시장가치를 반영해 공모가 밸류에이션을 측정했기에 실제 시장에서 수익과 후속 파이프라인들의 성과 등을 지켜봐야 한다”고 밝혔다.

SK바이오팜 관계자는 “신약 파이프라인의 잠재가치는 공모가 산정 시 충분히 설명했고, 투자자 분들도 미래 가능성을 높이 평가한 것으로 본다”고 말했다.