석달째 대거 매입…530억원 넘어

애플에 부품 공급, 최대실적 기대

애플에 부품 공급, 최대실적 기대

|

업계에선 LG이노텍이 애플의 하반기 신모델 출시와 함께 최대 실적을 낼 것으로 전망하고 있다. 애플 신모델에 카메라를 신규로 공급할 예정이고, 교체 수요가 발생하면 추가 매출도 예상돼서다. 특히 올해는 광학솔루션사업 중심이던 사업 포트폴리오에 ‘기판소재사업 육성’을 추가해 회사 몸집을 키우기로 하면서 미래 사업 경쟁력에 대한 기대감도 커지고 있다. 광학솔루션사업과 기판소재사업이 전체 매출에서 차지하는 비중은 지난해 기준 각각 65%, 13%다.

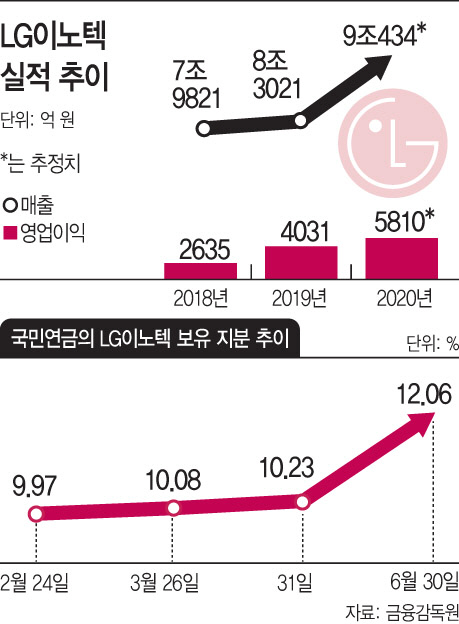

9일 금융감독원에 따르면 국민연금이 지난 3월부터 6월까지 LG이노텍의 보통주를 49만3775주 매수하며 지분율을 2.11%포인트 끌어올리며 12.06%를 기록했다. 국민연금의 LG이노텍 지분율이 12%를 넘은 것은 2018년 6월 말 이후 1년 만이다. 국민연금은 LG전자(40.79%)에 이어 LG이노텍의 2대 주주다.

지난해에 이어 올해까지 4년 연속 사상 최대 실적을 경신할 것이란 전망이 매수 배경으로 보인다. LG이노텍의 올해 영업이익이 지난해(4031억원)보다 1779억원 늘어난 5810억원으로 예상되자 주가는 올 들어서만 4만500원(22.6%) 급등했다. 지난 7일엔 장중 18만원까지 오르며 52주 신고가를 갈아치웠다. LG이노텍에 대한 국민연금의 평가차익도 수백억원에 달한다. 취득단가 합산액은 531억원인 데 비해 매입 이후 LG이노텍 주가 상승에 따른 지분평가액은 356억원 이상 평가이익이 발생한 것으로 추정된다.

LG이노텍의 주가 평가가 불합리할 정도로 낮다는 분석이 나온다. LG이노텍 주가는 국민연금이 투자에 나선 지난 3월 26일 대비 8일 현재 61.4% 올랐음에도 주가수익비율(PER)은 동기간 9.4배에서 11.9배로 오르는데 그쳤다. PER은 주가를 주당순이익(EPS)으로 나눈 비율로 낮을 수록 주가가 저평가돼 있다는 의미다. 권성률 DB금융투자 연구원은 “LG이노텍의 광학솔루션 실적과 경쟁력은 세계 1·2위를 다투는데 주가는 경쟁업체인 오필름, 써니옵티컬보다 지나치게 낮다”며 “해외 전략 고객 내에서 직접적인 경쟁 상대인 오필름과의 광학부품 매출 차이인 67% 정도의 시가총액은 받아야 한다”고 말했다. LG이노텍의 광학솔루션 매출은 오필름의 67% 수준이고 영업이익은 오필름보다 더 높다.

시장에선 올해 하반기 최대 실적 전망을 쏟아내고 있다. 특히 4분기 실적 개선 폭이 클 것이란 전망이다. 박상호 대신증권 연구원은 “전략고객사가 5G폰 출시로 고객 내 교체 수요를 자극할 것”이라며 “코로나19 재확산과 일부 영업점의 중단 등 불확실한 환경은 존재하나 하반기에 신모델 생산에 제한적인 요인으로 판단된다”고 말했다. 국내 3대 신용평가사 또한 신용등급 AA-에 등급전망을 ‘안정적’으로 평가했다.

올해 하반기 저수익 사업 부문의 경영효율화를 진행할 것으로 알려지면서 수익성 확대 가능성도 커지고 있다. 박 연구원은 “2020년 하반기에 LED와 전자부품 및 전장부품 중심으로 일부 경영효율화가 이뤄질 것”이라며 “내년 광학솔루션 사업의 성장 속에 반도체 패키징(PCB) 등은 안정적인 수익성을 유지할 전망”이라고 분석했다. LED 사업부분은 2008년부터 12년 연속 적자를 내왔다.

업계 관계자는 “LG이노텍은 글로벌 1위 위치를 확고히 굳히면서 동시에 몸집을 키우려고 할 것”이라며 “광학솔루션사업은 여태까지 잘 해왔고 앞으로는 기판소재사업 강화를 통해 두 사업 간 균형을 맞춰나갈 것으로 보인다”고 말했다.