삼성그룹 지배구조 개편 기대 영향

이건희 회장 별세후 계열사 주가 쑥

삼성물산 18%·삼성생명 13% 올라

상속세 늘어날 전망에 부담 커질듯

세원마련 위해 배당 확대 가능성 ↑

이건희 회장 별세후 계열사 주가 쑥

삼성물산 18%·삼성생명 13% 올라

상속세 늘어날 전망에 부담 커질듯

세원마련 위해 배당 확대 가능성 ↑

|

|

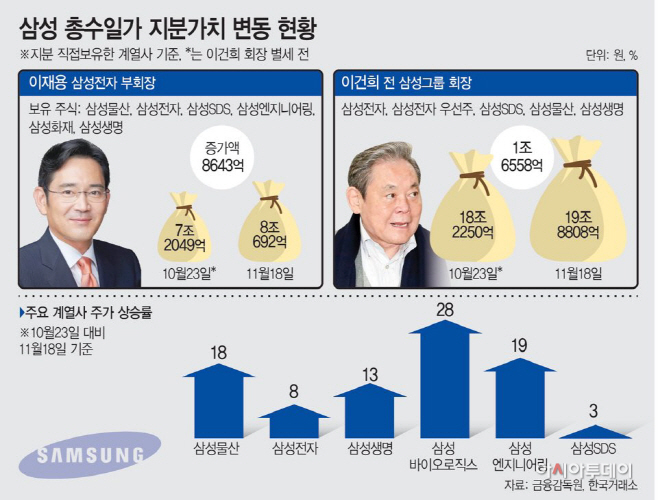

그룹 계열사 주가가 오르면 높은 배당의 근거가 될 수 있다. 이 부회장은 상속세 재원 마련 등을 위해 다량의 현금 확보가 필요한 상황이라, 보유 주식 가치가 높아지는 게 유리하다. 이 부회장은 상속 부담을 덜기 위해 승계 받을 지분 일부를 매각하거나, 주식으로 물납 및 현금마련을 할 가능성이 제기된다. 하지만 그룹 계열사 지분 가치가 오르면 상속받아야 할 이건희 전 회장의 지분 가치도 동반 상승해 세금 부담은 더커진다. 이 전 회장의 지분가치는 최근 약 20조원까지 올랐다. 특히 주로 상속을 받아야하는 대상인 삼성전자 지분 가치만 16조원에 달한다.

업계에서는 결과적으로 삼성물산의 배당 성향이 더 높아질 것으로 추산한다. 또한 지배구조 개편에서 어떤 방식으로든 삼성물산이 가장 큰 수혜를 입을 것이라고 입을 모은다. 그룹 지배구조 최정점에 있는 만큼 계열사 배당을 늘리면 삼성물산의 이익도 증가하게 되기 때문이다. 승계 과정에서는 높은 배당으로, 승계 이후에는 안정된 지배구조를 바탕으로 한 자회사 가치 반영으로 기업가치가 상승할 전망이라는 진단이 나온다.

18일 한국거래소에 따르면 삼성그룹의 실질적 그룹 지주사 역할을 할 계열사로 꼽히는 삼성물산은 이 전 회장 별세 전 거래일(10월 23일) 후 주가가 18% 올랐다. 삼성전자 대주주인 삼성생명 주가도 13% 뛰었다. 같은 기간 동안 코스피 지수 상승률(8%)을 큰 폭으로 웃돌고 있다.

증시보다 가파른 상승세를 보인 건 삼성그룹의 승계 절차 진행에 따라 주주 환원이 늘어날 것이라는 기대감이 반영된 것으로 분석된다. 이 부회장은 상속세로만 11조원가량을 지출해야하는 상황이다. 계열사 주가 상승으로 총수 일가는 지분을 일부 매각해 세원을 마련하기에도 유리해지고, 배당 확대에 대한 정당성도 확보된다.

이 전 회장 타계 후 이 부회장이 보유한 계열사 지분 가치는 8881억원이 늘어 총 8조930억원으로 추산되고 있다. 세원 마련 등을 위해 지분 일부를 매각할 가능성도 제기되고 있어 현 지배구조(이 부회장→삼성물산→삼성생명→삼성전자)와 큰 관련이 없는 보유 지분의 가치는 오를수록 이 부회장에게 유리해진다. 삼성SDS와 삼성엔지니어링 등이 대표적이다.

반대로 지분 가치가 오르면 상속세 규모도 커질 수 있다는 점은 총수에게 부담이 될 수 있다. 상속세는 피상속인이 사망한 날 전후 2개월(총 4개월)동안 일별 최종시가의 평균액을 기준으로 적용된다. 이건희 전 회장이 보유한 주식 가치는 최근 18조원에서 20조원 가까이로 늘었다. 이 부회장의 지분가치 상승분의 2배 수준이다.

이에 시장에서는 상속세 재원 마련을 위해 배당 성향이 더 확대될 것으로 기대하고 있다. 그 가운데 가장 수혜를 입을 기업은 삼성물산이 꼽힌다. 계열사들이 배당을 늘리면 당연히 삼성물산의 배당수익도 늘어나게 되고, 사실상의 지배회사로서 가치도 더욱 높아질 것이라는 시각에서다. 지난해 삼성물산이 삼성전자로부터 배당받은 금액은 4232억원에 달했다.

김동양 NH투자증권 연구원은 “상속 개시에도 삼성그룹 지배구조 최상단에 위치한 삼성물산에 대한 지배주주 일가 보유 지분율에는 변화가 없을 전망이며 상속세 재원 마련을 위한 배당 지급 확대가 예상된다”고 말했다.

또 보험업법 개정안이 국회에서 통과될 경우 삼성생명과 삼성화재가 삼성전자 주식을 3%까지만 가지고 있을 수 있기 때문에, 매각분을 실질적 지주사인 삼성물산에서 흡수해야 지배력이 유지된다. 삼성물산 이익 체력 확보가 중요한 이유다. 유력한 시나리오는 물산 보유 삼성바이오로직스 지분을 삼성생명이 가진 전자 지분과 교환하는 방식이다. 현재 삼성물산이 삼성생명의 2대 주주이기 때문에 결과적으로는 삼바에 대한 지배력도 유지하게 된다. 삼성바이오로직스 주가는 최근 22%가량 오르면서 삼성물산이 보유한 지분가치도 23조원 수준으로 평가된다. 삼성생명이 처분해야 하는 삼성전자 주식 가치는 약 20조원 수준이다.

이상헌 하이투자증권 연구원은 “삼성그룹 지배구조 변화의 핵심은 삼성물산이 삼성전자 지분을 얼마만큼 확보하느냐에 달렸다”며 “이에 따라 삼성전자의 배당확대 등 주주친화적인 정책이 지속될 가능성이 높아 향후 본격적으로 지분가치가 반영되면서 주가상승이 전망된다”고 설명했다.