김종득 '그룹서 인수 시 시너지' 시사

유력후보 유안타 하루새 16% 껑충

높아진 몸값·외형확대 시너지 변수

유안타증권 "매각 의사 없다" 일축

유력후보 유안타 하루새 16% 껑충

높아진 몸값·외형확대 시너지 변수

유안타증권 "매각 의사 없다" 일축

|

유력한 인수 후보로는 유안타증권이 또다시 부상했다. 주가는 하루 사이 16% 급등했다. 과거 몇 차례 인수설이 돌았고, 메리트가 있어서다. 대형사를 노리던 우리금융은 코로나19로 금융시장이 급변한 상황에서 재무건전성이 탄탄한 중소형사 인수로 방향을 틀었고, 지난해 말 증시활황으로 증권사 몸값이 높아지자 이 같은 전략에 더 힘이 실린 상황이다. 다만 당사자인 유안타증권은 매각 가능성에 선을 그었다.

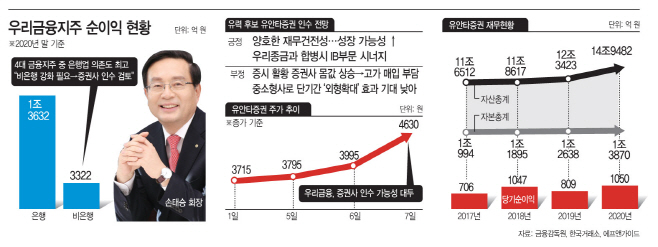

7일 한국거래소에 따르면 유안타증권의 주가는 전 거래일 대비 15.89% 급등한 4630원에 거래를 마감했다. 52주 최저가(2185원) 대비 112% 치솟았다.

주가는 우리금융의 증권사 인수 가능성이 끌어올렸다. 전날 자회사인 우리종합금융 김종득 대표가 ‘조만간 그룹이 증권사를 인수한다면 시너지 효과가 날 것’이란 취지의 발언을 했기 때문이다. 우리금융은 작년 말 은행 순이익이 1조3632억원, 비은행은 3322억원으로 은행 의존도가 4대 금융지주 중 가장 높다. 비은행 강화 필요 가능성이 지속적으로 제기됐고, 리딩뱅크 경쟁에 한 발 다가서려면 증권사 인수가 필요한 상황이다.

유안타증권은 그간 우리금융의 인수 후보로 거론돼 왔다. 대형사인 경우 시장에 나올 가능성이 희박하고, 그나마 삼성증권이 ‘금융 계열사 정리설’이 꾸준히 나오면서 물망에 오르고 있지만 소문에 불과할 뿐이다. 또, 시장에 매물로 나오더라도 자기자본 기준 업계 4위사(5조2069억원)인 삼성증권을 매입하기엔 재무부담이 있다. 과거 ‘우리투자증권(현 NH투자증권)’ 만큼 큰 규모의 증권사를 인수해 단번에 외형을 확대하려던 우리금융도 지난해 코로나19 상황을 지나면서 중소형사로 전략을 수정한 것으로 감지됐다.

업계에선 우리금융으로선 유안타증권 딜을 추진할 가능성이 적지 않다는 관측이다. 유안타증권은 2017년 이후 재무현황이 양호한 상태다. IB부문에서 좋은 성적을 내고 있어 종금과의 합병 시 시너지를 기대할 수 있다. 지난해 말 기준 당기순이익은 1050억원, 자본총계는 1조3870억원, 자산은 14조9482억원으로 2017년 대비 각각 49%, 26%, 28% 증가했다. 금융투자업계 한 관계자는 “자본 규모 순위로 보면 유안타증권이 중소형사 중에서 상위권이고, 교보증권·현대차증권·한화투자증권 등은 금융부문을 특화할 필요가 없거나 대기업 계열사라 매물로 나오거나 딜 성사가 쉽지 않다고 판단할 수 있다”고 언급했다.

또, 유안타증권의 모기업인 대만계 유안타 그룹이 꾸준히 지분을 늘려온 점도 잠재적 매물로 지목되는 이유다. 완전 자회사로 전환을 위한 포석으로 해석됐다. 현재 지분율은 57.39%까지 올라온 상태다. 이와 관련해 유안타증권 관계자는 “매각 의사가 없다”고 일축했다.

다만 우리금융으로선 유안타증권이 중소형사란 점에서 단번에 ‘외형확대’ 효과를 내기 어렵다는 점과 증시 활황으로 증권사들의 몸값이 높아진 상황이라 중소형사라고 해도 딜 성사가 쉽지 않은 여건이란 게 시장의 해석이다.

우리금융 관계자는 “증권사 인수 등을 포함해 사업 포트폴리오 다각화를 위해 내부적으로 검토 중”이며 “현재 특정 ‘딜’을 진행한 바 없다”고 말했다. 시기적으로 ‘조만간’이란 표현에 대해선 “단기간을 의미하지 않는다”고 덧붙였다.