재건축 기대감…연초대비 15% ↑

신사업·실적 성장세도 상승 견인

1년 임기·정책 실현여부 등 관건

신사업·실적 성장세도 상승 견인

1년 임기·정책 실현여부 등 관건

|

|

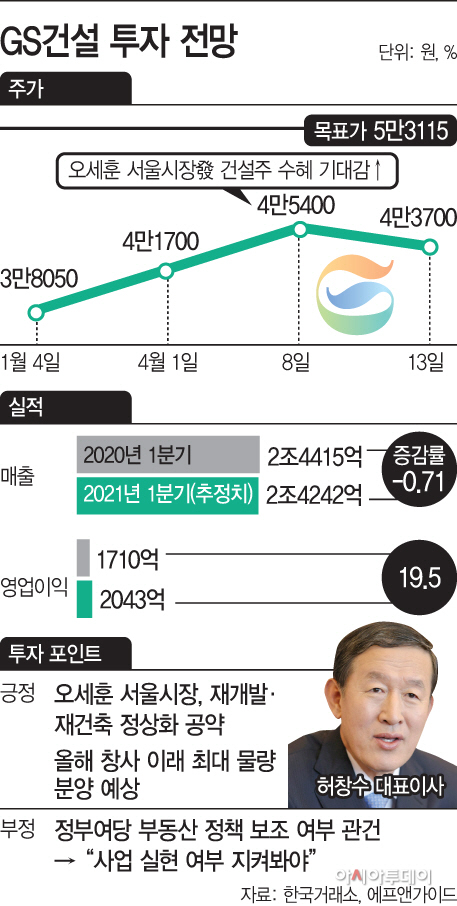

13일 한국거래소에 따르면 GS건설의 주가는 전거래일 대비 2.35% 내린 4만3700원에 거래됐다. 지난 7일 오세훈 서울시장 당선 후 2거래일 연속 상승한 뒤 다소 빠졌지만, 연초 대비 14.8% 가량 올랐다. 같은 기간 코스피 상승폭(7.6%)의 1.9배다.

GS건설을 포함한 건설주는 최근 한달 새 경기 회복 기대감과 지난 4·7 재보궐선거 영향으로 상승세를 탔다. 특히 서울시장 보궐선거 공약이 서울 내 주택공급 확대에 집중됐기 때문이다. 건설주 중 GS건설은 민간 주도의 재건축·재개발 부동산 정책을 내세운 오 시장 당선 후 수혜주로 꼽히며 하루 사이 6% 상승했다. 오 시장은 재개발·재건축 정상화로 5년간 18만5000가구를 짓겠다고 공약했다.

GS건설의 실적 성장세도 주가를 끌어올린 요인이다. 본업인 분양 물량은 창사 이래 최대가 예상되고 있다. SK증권은 올해 연간 분양의 경우 기존 가이던스 2만8600세대를 뛰어넘는 3만1000세대를 전망했다. 1분기 매출액은 2조4242억원으로 전년동기 대비 0.7% 감소, 영업이익은 2043억원으로 19.5% 증가할 것으로 추정된다. 허윤홍 사장이 진두지휘하는 모듈주택과 데이터센터 등 신사업 경쟁력과 GS이니마의 상장 흥행 여부도 추가 상승 동력이다. GS건설의 주가수익비율은(PER) 11.23배 수준으로 현대건설(41.35배)과 비교하면 저평가 상태다.

그러나 단기적으론 조정을 거칠 수 있다는 분석이다. 이미 선거용 부동산 정책에 대한 기대감이 주가에 선반영 됐고, 향후 실제 실현 여부에 따라 변동성이 커질 수 있기 때문이다. 지난 2·4 공급 대책 당시에도 민간 재건축·재개발 관련 공급 대책 내용이 포함되지 않아 한달간 건설주 주가는 15% 이상 급락했다. 오 시장의 임기가 1년 남짓이고, 중앙정부와 지자체 협의 없이 단독으로 풀 수 있는 규제가 아닌 만큼 향후 같은 전철을 밟을 수 있다는 관측이 나온다.

박세라 신영증권 연구원은 “서울시장이 선출되고 난 뒤 기대감으로 올랐던 일부 종목들에 대해서는 조정이 불가피할 것으로 보이며, 실적 위주로 재편될 것으로 전망된다”고 내다봤다. 이어 “2022년 대선을 앞두고 있기 때문에 민간 재건축 규제 완화에 대한 기대감은 연중내내 이어질 것으로 보여 건설·건자재업종은 연말까지 타 업종대비 아웃퍼폼(향후 수익률이 시장 평균 수익률을 상회할 것으로 예상)할 것으로 기대된다”고 전망했다.