신분증 필요없는 '리브넥스트' 구축

가입자수 105만명 '미니'와 경쟁

10대 고객 포섭해 충성고객 잡기

미성년자 금융피해 우려, 보완 필요

가입자수 105만명 '미니'와 경쟁

10대 고객 포섭해 충성고객 잡기

미성년자 금융피해 우려, 보완 필요

|

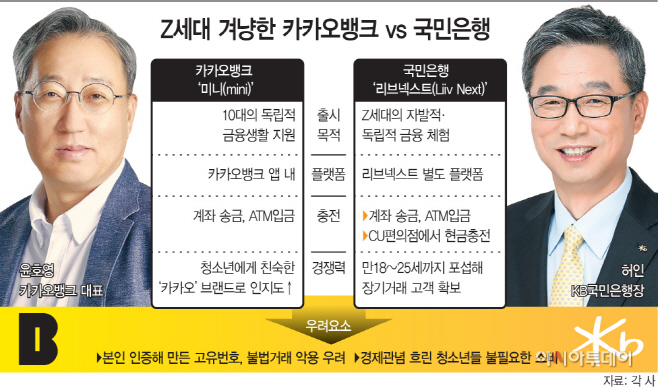

이에 국민은행은 10대 후반에서 20대 초반의 Z세대에 특화된 별도의 플랫폼 ‘리브넥스트(LiivNext)’를 출시하면서 카뱅과 맞붙는다. 특히 국민은행은 미성년자 잠재고객뿐 아니라, 20대 초반의 고객까지 포섭해 충성고객으로 만들겠다는 전략이다. 하지만 카뱅의 경우 10대 고객을 유인할 수 있는 ‘카카오’ 플랫폼이 있지만, 국민은행의 경우 해당 고객에 대한 경쟁력은 떨어진다. 이에 지속적으로 Z세대 고객을 위한 콘텐츠 개발에 나서야한다.

이처럼 금융권이 당장 수익을 거둘 수 없는 Z세대 고객을 공략하는 것은, Z세대가 충성도가 높은 미래 잠재 고객이 될 수 있기 때문이다. 다만 10대 미성년자의 금융활동이 쉬워지면서 부모의 감독을 벗어나 불필요한 소비를 하거나 이들이 개설한 계좌 개념의 ‘고유번호’가 불법거래에 악용될 수 있다는 우려는 두 은행이 해결해야 할 과제다.

23일 금융권에 따르면 국민은행은 Z세대 특화 플랫폼 ‘리브넥스트’를 통해 만 14~25세의 잠재고객을 포섭한다. 국민은행에서 금융 경험을 쌓게한 뒤 충성고객으로 만들겠다는 복안이다. 국민은행 리브넥스트의 특징은 신분증이 없는 10대 고객도 개설 가능한 만 14세에서 18세 전용 선불전자지급 수단 ‘리브포켓’이 제공된다는 점이다. ‘리브포켓’은 본인 명의 휴대폰 인증을 통해 10대 고객이 직접 개설할 수 있으며, 고유번호가 부여돼 계좌 없이도 금융 거래가 가능하다.

지난해에는 카카오뱅크가 만 14~18세 틈새시장 공략에 선제적으로 나서 ‘미니’를 출시했다. 리브넥스트처럼 고객이 본인 인증 후 고유번호를 받으면 은행 계좌 없이 입출금, 결제가 가능한 서비스다. 카뱅 미니는 카카오 플랫폼 경쟁력에 힘입어 청소년들 사이에서 인기를 끌면서 은행권의 Z세대 시장 선점에 불을 붙였다.

실제로 지난 10월말 기준 누적 가입자수는 105만명을 돌파했다. 이는 출시 1여년만에 얻은 성과다. 미니에 가입 가능한 청소년은 약 233만명, 해당 연령대의 청소년 10명 중 4명이 카뱅의 미니를 이용하고 있는 셈이다. 1971년생으로 금융권 내 젊은 대표로 꼽히는 윤호영 카카오뱅크 대표의 젊은 감각이 혁신으로 이어진 것이다.

카뱅 미니가 만14~18세 청소년만을 대상으로 했다면 국민은행의 리브넥스트는 만 14~25세 고객을 타깃으로 한다. 만 19~25세 성인 고객까지 섭렵한다는 것이 차이점이다. 이들 고객에겐 입금·결제 서비스에서 나아가 저축 및 투자 서비스 등까지 제공한다. 국민은행은 SK텔레콤의 AI플랫폼 ‘누구(NUGU)’와 협업해 음성 기반 AI 뱅킹 서비스도 개발하고 있다. 이 서비스는 디지털에 익숙한 Z세대의 취향을 반영해 리브넥스트에만 탑재될 예정이다.

국민은행 관계자는 “내년 중에는 KB증권의 주식거래 플랫폼 ‘마블 미니’와 협업해 Z세대를 위한 쉬운 첫 주식투자 상품을 선보일 예정”이라며 “점진적으로 서비스를 확장해 사회 초년생들에게 새로운 금융 경험을 제공할 계획”이라고 설명했다.

이번 국민은행의 리브넥스트 출시는 허인 국민은행장이 그간 강조해 온 금융플랫폼과 디지털 혁신이 합쳐진 결과물이다. 이달 초 허 행장은 창립기념사를 통해 “미래의 금융은 고객의 일상에 녹아 들어간 ‘초 개인화된 생활금융 서비스’가 될 것”이라며 “젊은 세대에 특화된 ‘리브 넥스트’가 이러한 KB만의 플랫폼 생태계 구축의 중심이 될 것”이라고도 강조한 바 있다.

다만 Z세대 공략을 위해 은행권이 제공한 서비스로, 미성년자들이 금융 위험에 쉽게 노출될 수 있는 점은 우려요소다. 예를 들면 미성년자가 본인인증해 만든 고유번호가 불법거래 악용될 수 있다는 점이다. 금융업계 관계자는 “대포통장과 유사한 사례로 악용될 소지는 있어보인다”면서 “정책적으로 보완 되어야하는 부분은 논의하고, 시스템 상 불법금융을 예방하고 수정하는 방향으로 나아가야한다”고 설명했다.

또한 경제개념이 흐린 미성년자들이 부모의 감독 없이 이뤄지는 소비를 우려하는 목소리도 나온다. 임종인 고려대 정보보호대학원 교수는 “미성년자의 경우 성인과 비교해 판단 능력이 떨어지니, 소비에 있어 부모의 통제범위를 넘어서서 게임 아이템 등 불필요한 낭비를 할 우려가 있다”면서 “부모에게 상세한 사용내역은 가지 않지만, 잔금이 몇퍼센트 가량 남았는지는 알림이 가는 방향으로 보완되면 좋겠다”고 설명했다.