②지분확보, 경영성과 투트랙 과제 안은 CJ 이선호

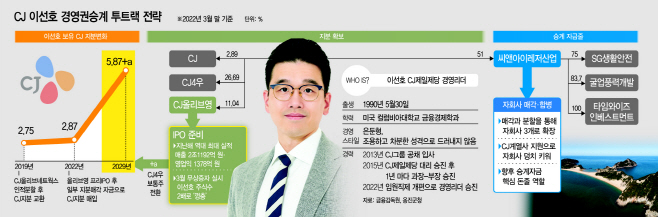

이선호, 현재 CJ 지분 5.87% 확보

경영권 확보 위해선 30% 이상 필요

CJ올리브영, 올해 기업공개 앞둬

주식교환 등으로 지분 확대 가능

이선호, 현재 CJ 지분 5.87% 확보

경영권 확보 위해선 30% 이상 필요

CJ올리브영, 올해 기업공개 앞둬

주식교환 등으로 지분 확대 가능

|

|

CJ 지분이 중요한 이유는 지주회사인 CJ그룹은 지주사인 CJ를 통해 CJ제일제당을 비롯해 CJ ENM, CJ CGV, CJ프레시웨이 등 계열사를 거느리고 있기 때문이다. 이재현 CJ 회장은 42.07%의 압도적인 지분으로 CJ그룹을 장악하고 있다.

현재 이선호 경영리더가 확보하고 있는 CJ 지분은 5.87%다. 그것도 2029년에 CJ 신형우선주가 보통주로 전환돼야 가능한 수치다. 의결권이 있는 보통주로만 따지면 현재는 2.87%에 불과하다. 안정적인 경영권 확보를 위해서는 보통 30% 이상의 지주사 지분이 필요하다. 18일 종가 기준으로 CJ의 시가총액이 2조4246억원임을 감안하면 추가 지분 구입에 약 6000억원이 넘는 돈이 필요한 셈이다. 이재현 회장의 지분을 상속받는다고 해도 상속세만 수천억원이 넘는다.

2006년 설립된 씨앤아이레저산업이 이 역할을 맡고 있다. 씨앤아이레저산업은 이선호 경영리더가 51%의 지분으로 최대주주로 있고, 지분 100%가 CJ 3세들이 지분을 보유한 가족회사다. 당초 목적은 인천 옹진군 굴업도 관광단지 조성을 위해 설립됐지만 2009년 사업이 무산됐음에도 청산되지 않고 자회사 3개를 거느리며 CJ 3세 오너일가의 자금줄이 되고 있다. 특히 굴업도 풍력발전 사업을 위해 지난해 12월 별도법인으로 설립한 굴업풍력개발은 20년 동안 예상되는 수익만 3조7600억원으로 사업만 차질없이 진행된다면 이 경영리더를 비롯해 CJ 3세 오너일가의 안정적 수익을 확보할 수 있다. 하지만 씨앤아이레저산업이 설립 때부터 3세들의 승계 실탄 마련 회사라는 의혹을 받으며 진행단계마다 난항에 부딪히고 있다. 당장 환경단체와 주민들의 반발이 예상되는 환경영향평가가 문제다. 그런 의미에서 올해 목표로 하고 있는 올리브영의 기업공개(IPO)는 중요하다.

18일 금융감독원에 따르면 1분기 기준 이선호 경영리더의 CJ지분은 보통주 2.89%, 신형우선주 26.69%다. 2019년 발행된 CJ 신형우선주가 10년 후 보통주로 전환됨에 따라 이 경영리더가 현재까지 확보한 지주사 CJ 지분율은 5.87%다. 현재 이재현 CJ 회장의 지분이 42.07%인 점을 감안하면 CJ그룹을 장악하기에는 한참 모자라다.

올해 예정된 CJ올리브영의 기업공개(IPO)는 그래서 중요하다. 이미 한차례 이 경영리더는 CJ올리브네트웍스를 올리브영과 IT부문으로 인적분할해 IT부문과 CJ 지분을 교환하는 방식으로 CJ 지분을 확보한 적이 있다. CJ올리브네트웍스 지분 17.97%로 이 경영리더는 CJ 지분 2.75%를 확보함과 동시에 인적분할에 따라 CJ올리브영 지분 17.97%를 그대로 보유하는 일거양득의 효과를 봤다.

CJ올리브영은 이 경영리더의 CJ 지분확보의 핵심이다. 상장에 앞서 지난해 진행한 프리IPO에서 이 경영리더는 CJ올리브영 지분 6.88%를 매각해 1018억원의 자금을 마련할 수 있었고, CJ와 신형우선주를 매입해 지분을 늘렸다. 당시 CJ올리브영의 몸값은 1조8000억원이었는데, CJ올리브영이 지난해 매출 2조1192억원, 영업이익 1378억원으로 역대 최대 실적을 냈고 감가상각 증가 등의 영향으로 기업가치의 핵심인 EBITDA(법인세·이자·감가상각비·무형자산상각비 포함)가 오른 점 등을 고려하면 상장시 몸값은 3조원 안팎으로 형성될 가능성이 높다. CJ 시가총액이 2조5000억원 정도인 점을 고려하면 CJ보다도 몸값이 더 높은 셈이다.

이 경영리더는 남은 CJ올리브영 지분 11.04%로 구주매출(상장시 기존 주주의 일부 지분을 파는 것)이나 상장 후 주식 처분, CJ 주식 교환 등으로 CJ 지분을 늘릴 수 있다. 상장에 앞서 지난 3월 무상증자를 통해 주식수도 120만1298주에서 240만2596주로 두배로 늘었다.

문제는 자금이다. 현재는 CJ를 비롯해 계열사들이 배당금을 높여 재원을 마련하고 있지만 수천억원대의 상속세를 감당할 수 없다. 시장에서 씨앤아이레저산업을 눈여겨보는 이유다.

씨앤아이레저산업의 자회사인 SG생활안전, 굴업풍력개발, 타임와이즈인베스트먼트 등은 CJ 브랜드가 없지만 CJ계열사들의 전폭적인 지원을 받고 있다.

환경단체와 지역주민 반대에 부딪히면서 굴업도 관광단지 사업이 무산된 2009년 청산돼야 했던 씨앤아이레저산업은 부동산 개발 컨설팅, 무인경비, 해상풍력발전사업, 벤쳐캐피탈(VC) 등의 사업부문을 매각과 분할을 통해 자회사를 3개로 확장했다. 어엿한 지주회사로 볼 수 있다.

3개의 자회사는 씨앤아이레저산업의 실적을 견인하고 있다. 부동산 개발 컨설팅 사업부문을 CJ건설에 매각한 돈으로 2015년 사들인 SG생활안전은 기존 방독면 및 방위산업보다 무인경비사업으로 몸집을 불렸다. 2018년 무인경비사업부문을 KT텔레캅에 매각하기 전까지 매년 100억원 이상씩 늘리며 매출을 653억원까지 키웠다. 사업부문 축소로 2018년 360억원, 2019년 265억원 등 규모가 쪼그라들었지만 코로나19와 함께 방독면 사업이 날개를 달면서 2020년 599억원, 2021년 620억원 등 매출이 다시 상승했다.

금산분리의 원칙에 따라 지주회사가 금융회사를 보유할 수 없었던 것이 지난해 말 대기업집단이 운영하는 벤처캐피탈을 허용하는 방향으로 공정거래법이 개정되면서 씨앤아이레저산업이 100% 소유한 VC 타임와이즈인베스트먼트(이하 타임와이즈)의 CJ 인수설도 계속해서 나오고 있다. CJ창업투자로 설립된 타임와이즈는 2019년 씨앤아이레저산업이 이재환 전 CJ파워캐스트 대표의 지분 51%를 전량을 매입한 이후 CJ 계열사들이 펀드에 본격적으로 출자하면서 쏠쏠한 수익을 얻고 있다. 2019년 13억원이던 영업이익은 2021년 41억원으로 215%나 올랐다. 당기순이익도 2019년 13억원 수준이었던 것이 2021년 32억원으로 146%가 상승했다.

지난해 기준 타임와이즈가 운용하고 있는 벤터투자조합은 17개, 사모투자펀드(PEF)는 1개인데, 주요 펀드에는 CJ 계열사들의 출자가 도드라진다. 지난 9일에도 타임와이즈는 200억원 규모의 티피넥스트젠펀드를 결성했는데 CJ제일제당이 150억원, CJ가 10억원 등을 출자했다.

타임와이즈의 장부가액은 2020년 말 148억원으로 취득원가인 143억원과 별반 차이가 없지만 2021년 말에는 166억원으로 오르며 CJ에 매각시 몸값이 기대되고 있다. 통상 장부가액 대비 매각대금의 증가율인 45%를 단순 적용하면 타임와이즈의 몸값은 241억원 정도다.

업계는 이 매각대금을 풍력발전개발 사업에 투입할 것으로 예상하고 있다. 지난해 12월 씨앤아이레저산업의 해상풍력발전사업부문을 물적분할해 설립한 ‘굴업풍력개발’이 씨앤아이레저산업의 핵심사업이라 할 수 있다. 씨앤아이레저산업이 산업통상자원부에 제출한 서류에 따르면 굴업도 풍력 발전개발에 따른 20년 동안 예상 수익은 약 3조7600억원에 이를 것으로 예상됐다. 매년 1880억원의 이익이 발생하는 규모다.

지난 1월 이 경영리더가 자신이 보유한 CJ 신형우선주 24만주를 추가 담보로 납입할 정도로 CJ 오너일가는 굴업도 풍력사업에 사활을 걸고 있다. 지금까지 투입된 CJ 오너일가의 주식담보는 CJ주식 62만4000주다. 이 외에도 교보생명 주식 1만8335주도 대출 담보로 맡겼다.

굴업풍력개발이 계획대로 2024년 착공해 2025년 12월까지 순조롭게 준공된다면 문제가 없지만 환경영향평가 협의부터 시작해 실시계획과 공사계획 인가 등 아직은 갈 길이 멀다. 특히 환경단체와 주민 등의 반대에 당장 환경영향평가 협의부터 난항이 예상되고 있다.

SK D&D(10%), 대우건설(6.7%) 등의 자금이 동원되긴 했지만 굴업풍력개발이 CJ 오너일가의 수입원이 될 것이라는 부정적인 시각도 사업을 힘들게 하는 요소다.