보험약관대출 전년 대비 4조1300억원 증가

은행권 신용대출 금리보다 약 2%포인트 저렴

과도한 약관대출 향후 보험해지로 이어질 가능성도

은행권 신용대출 금리보다 약 2%포인트 저렴

과도한 약관대출 향후 보험해지로 이어질 가능성도

|

은행권의 경우 신용대출 금리가 현재 최소 6%대인 반면, 보험계약대출은 최저 4%대 수준이다. 다만 보험계약대출이 늘고 있다는 건, 대출의 질이 나빠졌다는 의미이기도 하다. 급전이 필요한 차주들이 보험계약을 담보로 대출을 받아서다. 보험사들은 이들이 대출을 갚지 못할 경우 보험해지가 늘어날 수 있기 때문에 리스크 관리의 고삐를 바짝 조이기 시작했다.

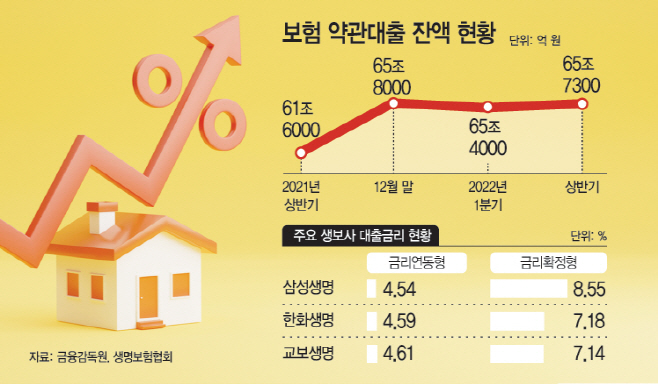

28일 금융감독원에 따르면 올 상반기 국내 생·손보사의 보험약관대출은 65조7300억원으로 전년 동기 대비 6.7%(4조1300억원) 늘었다. 전분기 대비로는 약 3000억원 증가한 수준이다.

보험약관대출은 자신이 가입한 보험계약을 담보로 받는 대출로, 은행보다 상대적으로 금리가 저렴하다는 장점이 있다. 은행권은 코픽스(자금조달비용지수) 등으로 대출금리를 산정하지만, 보험사들은 예정이율에 가산금리를 더해 대출금리를 산정하기 때문이다. 생명보험협회에 따르면 이달 기준, 보험계약대출 평균금리는 4%대(금리연동형 기준)다. 주요 생보사인 삼성생명, 한화생명, 교보생명의 계약대출 금리는 각각 4.54%, 4.59%, 4.61% 수준이다. 손보사들의 금리연동형 기준 계약대출 평균금리도 4%대다. 특히 계약자는 대출금리에서 예정이율을 뺀 가산금리만 부담하면 된다.

각 사별로 보면 삼성생명이 작년 대비 3700억원 늘었고, 교보생명과 한화생명이 각각 1755억원, 1700억원 증가했다. 손보사 중에선 삼성화재가 1500억원, 현대해상이 1200억원 늘었고 메리츠화재는 유일하게 77억원 줄어들었다.

업계선 현재 은행권의 신용대출이 6~7% 수준이기 때문에 상대적으로 낮은 금리를 제공하는 보험사의 약관대출로 몰리고 있다고 본다. 또한 은행권 대출이 어려운 차주들이 보험업권으로 옮겨가는 풍선효과도 나오고 있다는 분석이다. 다만 자신이 가입한 보험계약을 담보로 대출받는 만큼 대출을 갚지 못해 보험을 해지하는 경우도 늘어날 가능성이 있다. 삼성화재는 지난 6월 '소멸성 보험계약'에 대한 약관대출 한도를 기존 60%에서 50%로 줄였다. 과도한 약관대출이 보험해지로 이어질 것을 방지하기 위한 조치다.

보험업계 관계자는 "은행권 대출이 어려운 차주들이 보험대출을 찾는 것으로 보인다"며 "상대적으로 금리 부담이 덜하고, 대출이 용이한 보험대출 규모가 커지고 있는 것"이라고 밝혔다.