|

배기달 신한금융투자 연구원은 “동사는 2분기 실적을 통해 기술 수출료 유입 없이도 흑자가 가능한 사업 구조를 이뤘다”며 “3분기에도 양호한 실적이 예상된다”고 밝혔다.

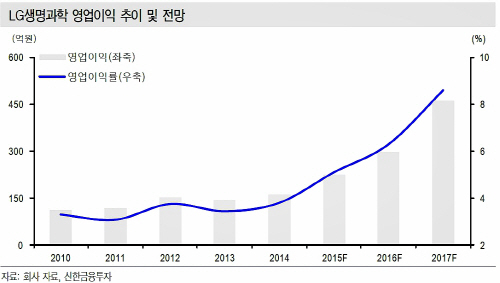

배 연구원은 “3분기 매출액은 1160억원으로 시장예상치(1118억원)를 상회할 전망”이라며 “영업이익은 전년 동기 대비 33.8% 증가한 75억원이 될 것이다”고 전망했다.

그는 “자체 개발 품목 매출 증대로 안정적인 이익 창출 가능하다”며 “이브아르·제미글로·유펜타 등 주력 품목의 매출액은 지난해 351억원에서 내년 748억원으로 증가가 예상된다”고 밝혔다.