|

김양재 KTB투자증권 연구원은 “동사는 비주력 사업 스핀오프 등 강도 높은 체질 개선 중”이라며 “사업구조 조정 효과와 주력 스마트폰 모델 조기 출시 수혜로 내년 1분기까지 안정적인 이익 창출 기대이 기대된다”고 밝혔다.

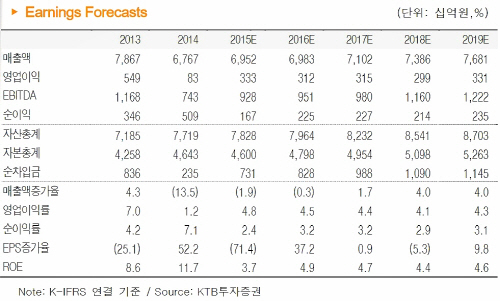

김 연구원은 “3분기 영업이익은 전분기 대비 18.3% 증가한 951억원으로 추정한다”며 “이는 전년 동기 대비 흑자전환하는 것이다”고 설명했다.

그는 “LCR부문은 고부가가치 솔루션 적층세라믹콘덴서(MLCC) 신제품 출시와 원·엔 환율 상승 수혜가 기대된다”며 “ACI부문은 전방 업체의 중앙처리장치(CPU)와 애플리케이션프로세서(AP) 신제품 출시 등으로 적자가 축소될 것이다”고 전망했다.