|

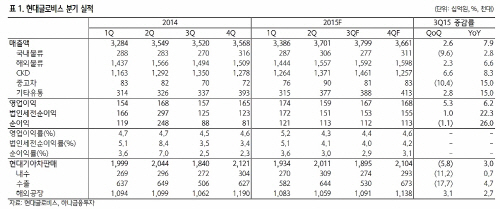

신민석 하나금융투자 연구원은 “동사는 연초부터 현대차 그룹 해외생산량 둔화로 실적 우려감이 커지고 있지만 중국을 제외한 지역 판매량은 전년 수준을 유지하고 있다”고 설명했다.

신 연구원은 “원·달러 환율이 최근 상승세를 유지하고 벌크 운임이 반등한 것을 감안하면 3분기 영업이익은 당사 예상치인 1671억원을 달성할 것이다“고 전망했다.

그는 “주가는 하반기 실적 우려감이 크지 않고 내년 기대감을 감안하면 장기적인 관점에서 긍정적인 시각을 유지한다”며 “내년 현대차 완성차 수출 물량 증가가 예상되고 멕시코 공장 신규 가동으로 반조립제품(CKD) 매출 성장이 가능하기 때문이다”고 밝혔다.