|

김준성 메리츠종금증권 연구원은 “동사의 3분기 예상 영업이익은 전년 동기대비 4% 감소한 1177억원”이라며 “중국 판매감소에 따른 반조립제품(CKD) 매출 축소 리스크 최소화로 시장 기대치 부합한 실적을 기록할 것이다”고 설명했다.

김 연구원은 “4분기 예상 영업이익은 전년 동기대비 14% 증가한 1404억원을 기록할 전망”이라며 “신규 FA 매출 발생과 전년 동기 일회성 비용 기저효과로 높은 이익성장을 달성할 것이다”고 분석했다.

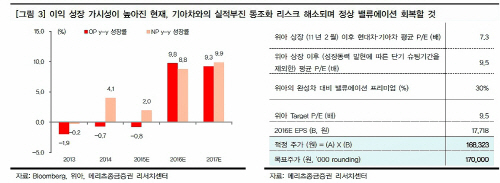

그는 “기아차와의 실적부진 동조화는 리스크 해소를 통한 밸류에이션 정상화 될 것”이라며 “4분기 이후의 이익성장과 밸류에이션 정상화로 17 만원 주가를 회복할 것이다”고 전망했다.