|

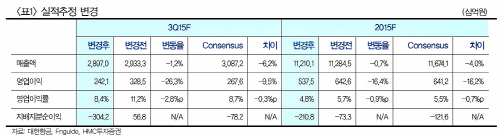

강동진 HMC투자증권 연구원은 “동사의 3분기 매출액은 전년 동기 대비 8.5% 감소한 2조9000억원, 영업이익은 0.6% 증가한 2421억원으로 예상된다”며 “이는 시장예상치를 하회하는 부진한 실적이다”고 설명했다.

강 연구원은 “기말 환율 상승으로 약 6400억원 수준의 외환평가손실 발생으로 큰 폭의 순손실 기록할 전망”이라며 “재무구조 악화로 이어질 것이다”고 분석했다.

그는 “원화 약세 완화와 점진적 항공수요 회복으로 추가적인 주가 하락 가능성은 크지 않을 것”이라면서도 “수익성 회복 지연과 모멘텀 약화로 당분간 투자매력 부각되기 어려울 것이다”고 밝혔다.