|

한화는 조 단위의 투자로 2050년 에너지 시장의 핵심으로 떠오를 태양광 시장 공략의 고삐를 조여 왔다. 한화만의 뚝심있는 경영스타일은 침체돼 있던 태양광 시장에 대한 긍정적인 전망과 맞물려 성장 기대를 높이고 있다.

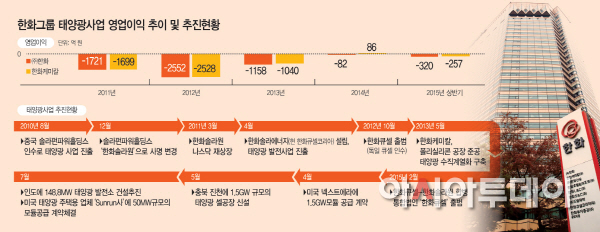

14일 한화그룹에 따르면 올 상반기 기준 태양광 사업부문 영업손실은 ㈜한화가 320억원, 한화케미칼이 257억원을 기록했다. 수치로만 판단할 때 한화의 태양광 사업은 여전히 적자를 벗어나지 못하는 모습이다. 그럼에도 한화의 태양광 사업에 대한 평가가 부정적이지 않은 이유는 손실 규모를 매년 크게 줄이고 있다는 점이다. 대규모 투자가 선행되는 사업특성상 지난 5년여간의 투자가 결실을 보기 시작했다는 평가다.

한화의 태양광 사업은 현재 한화큐셀과 한화큐셀코리아가 주도하고 있다. 한화큐셀은 올해 초 2012년 독일 큐셀을 인수해 출범한 한화큐셀과 2010년 중국 솔라펀파워홀딩스를 인수해 출범한 한화솔라원의 합병으로 출범했다. 한화큐셀은 한화케미칼이 사업수직계열화의 최상위에 위치해 있고, 태양광 발전소 건설 및 솔루션 제공을 담당하는 한화큐셀코리아는 ㈜한화·한화케미칼·한화S&C가 각각 41%, 39%, 20%의 지분을 보유중이다.

2010년 태양광사업에 본격적으로 뛰어든 한화는 2011년과 2012년 손실 규모를 늘리다가 2013년 들어 손실규모를 1000억원대로 줄였다. 특히 지난해에는 급격히 줄어 ㈜한화 82억원 적자를, 한화케미칼 86억원의 영업이익을 기록했다.

올해 상반기 적자폭이 다소 늘어났지만 연간으로 봤을 때는 흑자전환도 기대되는 상황이다. 실제 올해 1분기 한화케미칼의 태양광 사업은 327억원의 영업손실을 냈지만 2분기 들어 75억원 흑자로 전환됐고, 3분기에도 127억원의 흑자가 예상된다. 특히 미국 나스닥에 상장돼 있는 한화큐셀의 실적은 한화의 태양광 사업에 기대를 키우고 있는 상황이다.

한화큐셀은 2분기 매출 3억3800만달러(약 3875억원), 영업이익 100만달러를 기록했다. 이는 1분기 매출 3억3350만 달러, 영업손실 1730만달러와 비교하면 괄목할 만한 성장세다.

한화큐셀 관계자는 “2분기 합병 이후 구조조정이 마무리되고 적자를 기록했던 사업이 흑자로 돌아선 것이 터닝포인트가 된 것으로 보고 있다”며 “특히 내년에는 사업 성장이 더욱 기대된다”고 설명했다.

이런 기대는 태양광 시장의 전망도 밝히고 있다. 글로벌 태양광 시장은 2020년 100GW에 육박해 연평균 10% 안팎의 성장세를 보일 전망이다. 그동안 태양광 시장은 셀·모듈 공급과잉으로 2011년과 2012년 관련 업계의 대규모 적자를 안겨 왔지만 업체들의 증설 자제 등으로 공급이 안정화되면서 새로운 수요가 늘어나고 있는 상황이다. 다만 최근 선진국에서 진행되고 있는 세제혜택 중단 등은 부담으로 작용할 것이란 예상이다.

양성진 LG경제연구원 책임연구원은 “태양광 시장의 지속적인 성장세에 대해서는 이견이 없다”며 “다만 변수로는 미국·일본 등의 태양광 사업 세제혜택 및 보조금 중단이 2017년께 현실화되면 일시적으로 수요가 줄어 들 전망”이라고 설명했다. 이어 “그럼에도 가격 경쟁력 갖춰나가고 있는 점은 고무적”이라고 덧붙였다.