|

정부가 국민재산 형성에 기여하겠다는 취지로 개인종합자산관리계좌(ISA) 도입을 발표했지만, 여전히 많은 금융소비자들은 그 실효성에 의구심을 나타내고 있다.

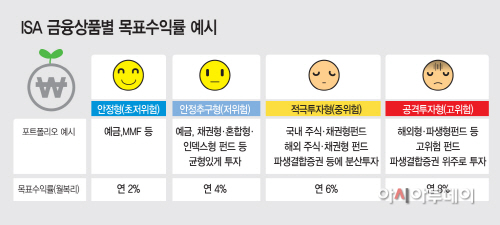

19일 금융업계에 따르면 내년부터 판매가 시작되는 ISA에는 예적금을 비롯해 국내외 주식·채권·혼합형 등 다양한 종류의 펀드, 주가연계증권(ELS) 등과 같은 파생결합증권이 편입될 것으로 보인다. 하지만 이러한 편입 상품군이 과연 국민재산 형성이라는 ISA 도입취지에 부합할 수 있을 지 적지 않은 이들이 고개를 가로젓고 있다.

이런 의구심을 받는 대표적인 상품은 바로 예적금이다. 오랜 저금리 기조 속에 금리수준이 연 1.5%대로까지 낮아진데다 이자소득세(15.4%)를 감안할 경우 실질금리가 사실상 마이너스라는 인식이 깊이 박혀있기 때문이다.

일반 금융소비자뿐만 아니라 각 금융사 PB 등 전문가들 역시 예적금을 ISA 내 편입상품으로 추천하지 않는 분위기다. 물론 별도로 가입할 때와는 달리 ISA에 편입하면 15.4%의 이자소득세가 면제되기는 하지만, 1년간 가입할 수 있는 금액이 최대 2000만원인데다 운용기간도 5년에 불과한 만큼 더 높은 수익률을 기대할 수 있는 상품을 선택하는 게 더 효율적이라는 이유에서다.

펀드 역시 가입자 입장에서는 그리 미덥지 못한 게 사실이다. 높은 수익률 추구에 따르는 손실 위험이 있는데다, 더욱이 최근 수익률 성적도 그리 좋지 못하기 때문이다. 펀드평가사 제로인에 따르면 국내주식형의 1년수익률은 1.89%(일반주식형 평균, 10월8일 기준)로 예금금리와 큰 차이가 없는 것으로 나타났다.

해외펀드(주식형)의 경우 1년 수익률은 상대적으로 높은 2.88%를 기록했지만 반대급부로 국내펀드에 비해 손실 위험성은 늘 높은 편이다.

결국 금융당국이 ISA 도입을 발표하며 제시한 편입 금융상품 중 국민재산 형성을 위해 안심하고 편입·운용할 수 있는 것은 사실상 연 5~6%의 안정적인 수익이 가능한 ELS 정도뿐이라는 결론이 나온다. 가입자의 연령 및 투자성향에 따라 달라질 수 있지만, 적지 않은 전문가들이 ELS를 적게는 30%에서 최대 50%까지 편입할 것을 권유하고 있는 것도 바로 이 때문이다.

ISA를 통해 큰 수익을 거두겠다는 욕심을 갖지 말아야 한다는 것도 가입자들이 염두에 둬야 할 포인트다. 김재동 한국투자증권 영등포PB센터장은 “ISA의 매력은 기존 금융상품의 개별 가입을 통해서는 불가능했던 비과세 혜택을 받을 수 있다는 점”이라며 “안전한 수익을 거두면서도 비과세 혜택을 적극 활용할 수 있는 ELS 등과 같은 상품을 적극 활용해야 한다”고 조언했다.