신한 '안도', KB '아쉬움', 하나 '일시후퇴', 우리 '희망'

|

특히 각 회사별로 비은행계열의 선전, 통합이나 자회사 매각 등 일회성 비용 발생 부분이 반영돼 불확실성이 제거됐다는 점에서 긍정적인 평가가 가능할 것으로 보인다.

◇신한, 비은행계열이 실적개선 견인

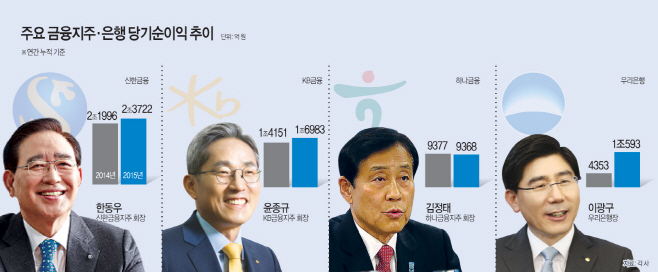

신한금융지주는 지난해보다 7.9% 늘어난 2조3722억원의 당기순이익을 기록했다. 저금리 기조 지속으로 수익성이 악화되는 와중에도 2년 연속 연간 2조원 이상의 순익을 기록한 것이다.

하지만 이 같은 실적 호조의 배경에는 주력 계열사인 신한은행보다 증권·보험·카드 등 비은행 계열사들의 선전이 더 큰 밑바탕이 됐다는 점이 눈에 띈다.

신한은행의 경우 지난해 당기순이익은 1조4897억원으로 전년대비 2.4% 증가한 반면, 신한금융투자(2155억원)와 신한생명(1002억원)은 각각 82.2%, 24.2%라는 큰 폭의 증가율을 보이며 그룹 전체 실적 개선세를 이끌었다. 신한카드 역시 6948억원의 당기순이익을 기록해 전년대비 9.4%의 증가율을 보였다.

비록 신한캐피탈은 511억원으로 전년에 비해 다소 줄었지만, 신한BNP파리바자산운용과 신한저축은행도 각각 154억원, 80억원의 순이익을 착실하게 기록하며 전체 그룹 실적 개선에 기여했다.

◇KB, 리딩뱅크 탈환 다짐 불구 아쉬운 성적

KB금융지주 역시 어려운 금융환경 속에서도 선전했다는 평가다. 지난해 연간 당기순이익은 1조6983억원으로 전년보다 21.2% 증가했다. 4분기 기준으로는 3471억원의 당기순이익을 기록했다.

KB금융 측은 비이자부문 영업 강화에 따른 순수수료이익 증가와 자산건전성 개선으로 인한 신용손실충당금 감소가 실적 개선에 주된 요인이라고 설명했다. 순수수료이익은 1523억원으로 전년도보다 11.0% 증가했고, 신용손실충당금은 1908억원으로 15.5% 줄었다.

하지만 그간 윤종규 회장이 리딩뱅크 탈환을 목표로 각고의 노력을 다하겠다고 수 차례 피력해온 점을 감안하면 실적 개선이라는 기쁨보다는 아쉬움이 더 클 수밖에 없는 결과다.

특히 비은행부문 강화의 일환으로 추진한 LIG손해보험(현 KB손해보험) 편입에 따른 비용(2315억원) 발생과 해운·철강 등 일부 기업에 대한 신용손실충당금전입액이 4분기에 크게 늘어난 점이 실적 개선세를 둔화시켰다는 점에서 더더욱 아쉬움이 남을 만하다.

일단 최대 계열사인 KB국민은행은 선전했다. 4분기 당기순이익이 전년동기 대비 38.6%나 줄어드는 고전 속에서도 전체 실적은 1년 전보다 7.6% 늘어난 1조1072억원을 기록했다. 순수수료이익은 신탁이익 및 카드, 캐피탈 등 계열사 수수료 이익 증가에 힘입어 전년 대비 11.0%(1523억원) 증가한 1조5350억원을 기록했다.

◇하나, 영업호조 불구 통합·명퇴 비용이 발목

하나금융지주는 지난해 9368억원의 당기순이익을 기록하는데 그쳤다. 전년도 9377억원보다 줄어든 수치다.

비이자이익이 늘어났고 비은행부문의 고른 이익증가세도 이어졌음에도 불구하고 순익이 오히려 소폭이나마 뒷걸음친 것은 구 하나-외환은행 통합과 대규모 명예퇴직에 따른 일회성 비용이 발생했기 때문이다.

하나금융 측이 밝힌 일회성 비용 규모는 통합 KEB하나은행 출범에 따른 일시적 통합비용 2505억원과 특별퇴직 실시에 의한 대규모 퇴직급여 2545억원 등 모두 5050억원이다. 이 같은 일회성 비용을 감안한 당기순이익 규모는 1조4000억원 수준이라고 밝혔다. 일회성 비용이 들어간 것을 빼면 오히려 50%에 가까운 증가율을 기록한 셈이다.

이렇듯 은행 통합관련 비용이 대부분 반영돼 불확실성 요인이 제거된 만큼 올해부터는 오히려 안정적인 실적개선을 통한 시너지가 큰폭으로 증가할 것으로 보인다. 하나금융 측도 오는 6월 전산통합이 완료되면 진정한 ‘원뱅크’로서의 통합 시너지가 본격적으로 증대될 것으로 기대된다고 밝혔다.

◇우리, 수익·건전성 개선으로 민영화에 한걸음 더

우리은행의 경우 표면적으로 나타난 당기순이익 실적은 전년보다 큰 폭으로 줄었다. 지난해 연간 당기순이익은 1조593억원으로 전년도 기록한 1조2140억원보다 12.7%가량 감소한 것이다. 이는 지난해 우리은행이 정부의 민영화 방침에 따라 매각한 우리투자증권(현 NH투자증권)과 분할된 지방은행(경남은행)의 손익(법인세 환입 포함)이 포함돼 있기 때문이다.

우리은행 측도 이 같은 우리투자증권 매각 등에 따른 중단사업 손익을 제외할 경우에는 당기순이익이 오히려 지난해보다 143% 증가했다는 점을 강조하고 있다. 이자이익, 수수료이익의 고른 증가와 함께 특히 철저한 리스크 관리에 따른 대손비용 감소가 실적 개선에 주효했다는 분석이다.

실제로 이광구 행장이 강조한 뒷문잠그기 전략을 통해 1년간 대우조선해양 등 조선 4사를 제외한 고정이하여신비율과 연체율은 낮아지고 대손충당금 적립비율은 높아지는 등 자산건전성 부문에서 시장의 신뢰를 회복하는 기반을 마련했다.

이제 우리은행의 관심은 이 같은 수익성과 건전성 개선세를 유지해 기업가치를 높여 궁극적인 목표인 민영화에 한걸음 더 다가서는 것이다. 우리은행 관계자는 “올해는 성장잠재력이 큰 동남아시장을 중심으로 한 글로벌 네트워크 확대와 수익성 위주의 영업 강화, 자산건전성 개선을 통해 기업가치를 높여 민영화가 성공적으로 이뤄질 수 있기를 기대한다”고 밝혔다.