|

9일 업계에 따르면 한화의 모태사업인 방위산업과 신성장사업인 태양광사업이 올해 각각 의미 있는 성장을 기록할 전망이다. 한화 방위산업에서 가장 비중이 큰 한화테크윈의 경우 올해 900억원대 흑자전환이, 태양광사업을 전담하는 한화큐셀은 지난해보다 3배 이상 개선된 2700억원대 호실적이 예상된다.

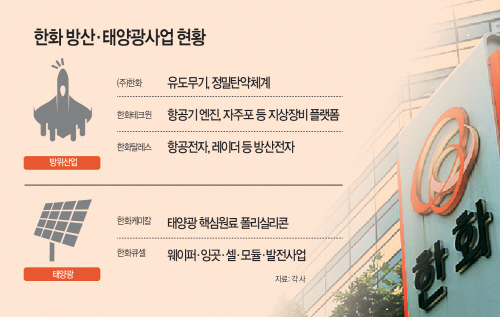

한화는 지난해 삼성으로부터 한화테크윈과 한화탈레스를 인수하며 탐지·식별, 기동·발사, 타격에 이르는 종합 방산 솔루션 역량을 보유하게 됐다. ㈜한화가 유도무기와 정밀탄약체계를 주력으로 한다면 한화테크윈은 항공기 엔진과 자주포 등 지상장비 플랫폼, 한화탈레스는 항공전자·레이더 등 방산전자 사업을 아우르고 있다.

한화의 방산 3사 중 매출규모에서 가장 앞선 한화테크윈은 지난해 삼성에서 한화로 최대주주가 바뀌는 과정에서 수백억원의 적자를 봤지만 올해 사업이 안정화되며 약 900억원 이상의 영업흑자가 예상되고 있다.

2014년 폴란드로부터 수주한 자주포 납품이 올해 본격적으로 진행될 예정이고 엔진부문은 장기공급계약 확대로 수주잔고가 크게 늘었다. 그 외 민항기와 군용기 부품 판매도 늘어 큰 폭의 매출확대가 예상된다. 국방부가 2020년까지 방산업체의 주요 매출원인 방위력 개선비로 연평균 10% 이상 증가한 총 77조원을 집행할 예정이라고 밝히면서 실적개선 기대감은 더욱 고조되고 있다.

이지훈 SK증권 연구원은 “한화테크윈의 3년 연속 역성장이 올해 마침표를 찍을 것으로 보인다”며 “기수주한 엔진 및 특수부문의 납품이 본격화되면서 실적 개선을 견인할 것”이라고 분석했다. 2012년 1560억원의 흑자를 기록했던 한화테크윈은 2013년 960억원, 2014년 79억원에 이어 지난해 596억원의 적자를 기록하는 등 3년 연속 하락세를 이어왔다.

지난해 약 800억~900억원대 흑자를 내며 ‘태양광 턴어라운드 원년’을 만들어낸 한화큐셀도 올해 3배가량 증가한 2700억원대 흑자가 전망되고 있다. 지난해 미국 넥스트에라와 체결한 1조원 규모 수주를 기반으로 외형성장이 진행될 것이란 분석이다. 한화큐셀은 지난해 말 충북 진천에 라인 증설을 완료하면서 태양광 셀 생산능력을 연 5.2GW, 모듈생산능력을 5.5GW로 각각 확장했다.

한화의 방위산업이 3사를 통해 종합방산 솔루션을 갖추게 됐다면 태양광사업은 기초사업인 폴리실리콘부터 웨이퍼·잉곳·셀·모듈·발전사업에 이르기까지 모든 부문에서 수직계열화를 실현했다. 태양광시장이 매년 20~30% 이상 고속성장하고 있는 상황에서 한화큐셀이 가장 큰 수혜를 볼 것이란 기대감이 나오는 이유다.