|

여러 금융회사에 걸친 중복가입이 불가능한데다 현재 시장상황에 맞춰 관망하는 가입자가 많고, 금융회사 입장에서도 초기 고객 확보 차원에서 충분히 있을 수 있는 일인 만큼 금융당국이 개입할 수 있는 입장이 아니라는 것이다.

김용범 금융위원회 사무처장은 22일 서울 중구 금융위에서 열린 ‘ISA 테스크포스(TF)’ 3차 회의 결과 브리핑에서 “ISA는 1인 1계좌만 가입이 가능하기 때문에 금융회사의 고객 선점을 위한 경쟁이 치열한 측면이 있었다”며 “판매할당 등 금융회사 마케팅 전략에 대해서는 원칙적으로 금융당국이 개입하는 것은 바람직하지 않다”고 말했다.

특히 은행권을 중심으로 1만원짜리 소액 계좌가 양산된 것과 관련해서는 “이는 청탁계좌 성격으로 은행 직원의 권유로 친척·지인들이 가입한 계좌일 것”이라며 “추후 가입자의 판단과 상황에 따라 ISA 취지에 맞게 자산관리되는 진성계좌로 이용될 수 있다”고 밝혔다.

다만 1만원짜리 계좌 개설 과정에서 기준에서 과도하게 벗어난 영업행위에 대해서는 철저하게 모니터링해 불완전판매로 적발될 경우 엄정하게 조치할 계획이라고 말했다.

김 처장은 “ISA는 단기적으로 판매되는 ‘상품’이 아니라 장기적으로 운영되는 ‘제도’인 만큼 이에 대한 평가는 좀더 긴 호흡을 가지고 판단해야 할 옥동자”라며 “내달로 예정된 일임형 ISA의 온라인 가입과 은행권 판매, 5월의 상품·수익률 비교공시, 6월 계좌이동 시행 등을 계기로 초기 영업망 경쟁에서 상품과 수익률 경쟁으로 전환될 것으로 예상된다”고 밝혔다.

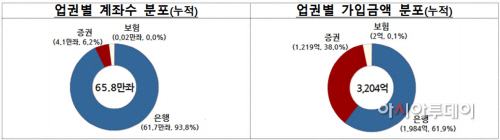

한편 ISA가 첫 출시된 14일부터 18일까지 일주일간 금융회사의 판매실적은 총 65만8040계좌, 가입금액은 3204억원 규모를 기렁逑290것으로 나타났다.

업권별로는 은행권이 전체의 93.8%인 61만7000계좌를 판매해 4만1000계좌(6.2%)에 그친 증권사에 크게 압도했다. 가입금액 역시 은행이 1984억원(61.9%)으로 증권사의 1219억원(38.0%)보다 높았지만, 계좌수에 비해 쏠림현상은 덜했다. 금융위 측은 소액 적립식 투자를 원하는 고객을 중심으로 점포 수가 많아 접근성이 높고 안정적 이미지가 강한 은행에 대한 선호가 높았던 것으로 분석했다.

유형별로는 소액계좌 개설이 상대적으로 쉬운 신탁형 상품이 65만4000계좌로 99.4%를 차지해 압도적으로 높은 비중을 보였다.