|

29일 한화큐셀의 미국 현지 발표에 따르면 지난해 매출액은 약 2조901억원(미화 17억9950만달러), 영업이익 890억원, 순이익 512억원을 기록했다. 이는 한화큐셀과 솔라원의 통합 이후 첫 흑자인 동시에 한화가 태양광 사업을 시작한 2010년 이래 연속 적자를 딛고 이룬 쾌거이기도 하다. 영업이익률도 평균 4.3%로 견조했다.

전체 모듈 출하량은 3306MW다. 양사의 합병전 2014년 기준으로 2065MW에서 불과 1년만에 약 60% 늘어난 수치다. 지난해 말 기준 회사는 연간 잉곳 1400MW, 웨이퍼 900MW, 셀과 모듈이 4300MW 규모의 생산능력을 갖추고 있다. 올해 중 연간 셀과 모듈의 용량을 5200MW로 확장하는 작업도 진행 중이다.

한화큐셀 관계자는 “큐셀과 솔라원 통합을 통해 비용 절감과 제품 경쟁력을 높일 수 있게 되면서 매출과 수익성도 함께 회복됐다”며 “시장 전체가 살아나고 있어 향후 실적도 기대된다”고 밝혔다.

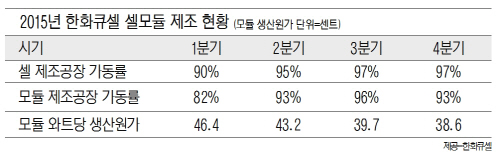

한화큐셀에 따르면 높은 수준의 자동화와 제조 효율화 작업, 규모의 경제로 최종 완제품인 모듈의 와트당 생산단가는 1분기 46.4센트에서 4분기 38.6센트로 약 16% 절감하는데 성공했다. 공장 가동률도 셀과 모듈이 각각 1분기 90%·82%에서 4분기 97%·93%로 높아졌다.

한화그룹은 태양광사업을 새로운 미래 먹거리로 삼아 2010년부터 불황에도 오히려 투자를 늘리며 대규모 투자를 이어 왔다. 2010년 한화솔라원(솔라펀파워홀딩스)을 인수한 한화는 2012년 당시 영업적자가 4420만달러에 육박하던 독일 태양광업체 큐셀을 인수하며 태양광시장에 본격적으로 발을 내디뎠다. 그 과정에서 태양광 기초원료인 폴리실리콘부터 웨이퍼·잉곳·셀·모듈·발전사업에 이르기까지 모든 부문에서 수직계열화를 완성했다. 지난해는 큐셀과 솔라원을 합병하며 태양광사업을 하나로 통합, 최적화 작업을 마친 상태다.

김 회장이 태양광사업의 비전을 보고 큰 그림을 그렸다면 이를 실현해 나가는 임무는 장남인 김 전무의 몫이었다. 김 전무는 2010년 1월 ㈜한화에 차장으로 입사한 이후 2011년부터 한화솔라원과 한화큐셀을 거치며 태양광사업 육성에만 집중해 왔고 스위스 다보스 포럼 등 국제무대에서 ‘태양광 전도사’라는 별칭까지 얻으며 업계를 주도하는 인물로 자리 잡았다.

매년 20~30%대 가파른 성장률을 보이고 있는 태양광 수요는 올해도 지난해 58GW보다 6GW 더 늘어난 64GW 수준이 예상되고 있다. 손영주 교보증권 연구원은 “중국 등을 중심으로 여전히 수요가 좋기 때문에 태양광업체들의 원가 개선이 계속된다면 하반기로 갈수록 수익성은 개선될 것”이라며 “한화큐셀의 경우 생산능력을 높이기 위한 설비 증설이 3분기까지 모두 마무리 될 예정이라 이후 영업이익률 10%대의 견조한 수익을 낼 수 있을 것으로 보인다”고 전망했다.