|

하지만 기쁨도 잠시, 앞으로 윤 회장이 풀어나가야 할 과제들이 만만찮다. KB금융은 3수끝에 증권 부문을 인수하는데 성공했지만, 업계서도 ‘강성’으로 꼽히는 현대증권 노동조합과의 화합과 증권업계의 불황이 예고돼 이번 인수에 따른 시너지가 제대로 날 수 있을지 의문이 제기되고 있다.

지난해 KDB대우증권을 미래에셋에 뺏긴 KB금융으로서 이번 현대증권 인수는 ‘사투’에 가까웠다. 지난해 대우증권 인수 실패로 업계에서는 ‘회계사 출신인 윤 회장의 한계’와 함께 KB금융의 강한 사외이사가 M&A를 막고 있다는 지적이 계속됐기 때문이다. 2006년 외환은행을 시작으로 KB금융의 인수 실패 사례는 계속 회자돼 왔다.

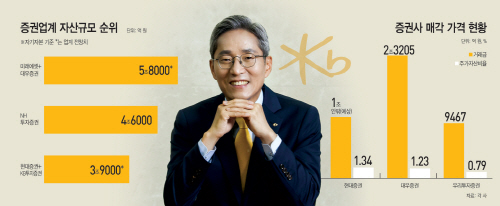

윤 회장의 과감한 베팅과 M&A전략가인 김옥찬 KB금융 사장과 이동철 전무를 전진 배치한 결과, 이르면 상반기 국내 금융지주사 중 자기자본 3조9000억원에 달하는 대형 증권사가 탄생하게 된다.

지난 1일 윤 회장은 이번 인수전 성공과 관련해 “한국형 BoA 메릴린치를 구현하겠다”며 “KB투자증권은 채권발행 시장에서, 현대증권은 주식발행과 부동산 PF분야에서 가진 장점을 결합해 기업투자금융(CIB)을 선보이는 등 한국형 유니버셜 뱅킹을 만들겠다”고 밝혔다.

하지만 윤 회장이 취임 당시부터 외친 ‘리딩뱅크 탈환’을 위해서는 현대증권 노조와의 화합 등 풀어야할 과제가 남아있다. 그동안 한국금융지주에 인수될 경우 구조조정이 불가피하다며 시위를 벌여온 현대증권 노조는 KB금융이 우선협상대상자로 선정되자 “KB금융지주가 향후 현대증권 경영 비전과 청사진을 제대로 제시하지 못하면 투쟁을 계속할 것”이라고 밝히기도 했다.

업계는 윤 회장이 특유의 부드러운 카리스마로 KB투자증권과 현대증권의 기업문화 차이를 좁혀야 한다고 지적하고 있다. KB투자증권은 현대증권보다 상대적으로 규모도 작을 뿐 아니라 KB금융지주 내에서 ‘안정적’으로 지내온 반면, 현대증권은 그동안 노사 갈등과 현대그룹 계열의 구조조정 등을 겪으며 내풍에 흔들려왔다. KB투자 내부에서는 ‘굴러들어온 돌이 박힌 돌을 뺄 수 있다’는 긴장감마저 흐르고 있어 윤 회장이 양 측의 이해관계부터 서둘러 풀어줘야 한다는 게 업계의 시각이다.

상대적으로 너무 다른 매커니즘을 갖고 있는 양 증권사가 ‘KB’라는 하나의 우산을 쓰고 어떻게 리딩뱅크를 구현해 나갈 지도 윤 회장의 고민이 깊어지는 부분이다.

특히 ‘승자의 저주’를 우려하는 목소리도 높다. 현대증권의 장부가격은 6900억원 수준이었다. 하지만 윤 회장이 1조원 안팎의 인수가를 써낸 것으로 알려지면서 적정 인수가격 논란은 계속될 예정이다. 증권시장의 마지막 매물이라고 치더라도 장부가액을 훨씬 넘는 규모이기 때문이다. 일각에서는 현대그룹이 현대증권의 인수가격을 높이기 위해 인수를 원하는 후보군들이 많다고 하는 등 과열을 조장한 게 아니냐는 시각도 있다. 또 증권시장의 불황이 당분간 계속될 것으로 전망돼 인수 가격을 넘는 시너지 효과가 날 지는 지켜봐야 한다는 입장이다.

다만 KB금융이 현대증권을 인수하면서 그동안 은행에 쏠렸던 수익성을 분산시킬 뿐 아니라 가장 취약했던 증권 부문을 보완함으로써 리딩뱅크 탈환에 더욱 적극적으로 나설 것으로 봤다.

업계 관계자는 “KB금융이 현대증권 인수를 완료하게 되면 자산 규모는 물론, 각 계열사의 시너지를 위해 전사적으로 노력하게 될 것“이라며 ”증권가는 물론 다른 금융지주회사들도 ‘위협적’으로 느끼고 있다“고 말했다.