|

11일 석유화학업계에 따르면 올 1분기 롯데케미칼이 LG화학을 제치고 영업이익 1위 자리에 오를 것으로 분석된다. 롯데케미칼 1분기 영업이익 전망치는 4678억원으로, LG화학의 4665억원을 근소하게 앞선다. 일각에선 올해 연간 영업이익에서도 롯데케미칼이 2조3000억원을 넘기며 LG화학을 약 3000억원 차로 따돌리고 처음으로 업계 1위에 오를 것이란 관측이 나왔다.

이같은 예측의 중심엔 지난해부터 활발히 진행된 인수합병과 이에 따른 외형 성장이 있다.

LG화학이 미래성장동력을 위해 2차전지 등 신기술 R&D에 집중 투자하고 있다면 롯데케미칼은 석유화학 본원 경쟁력 강화와 규모의 경제 확보에 힘쓰고 있는 형국이다.

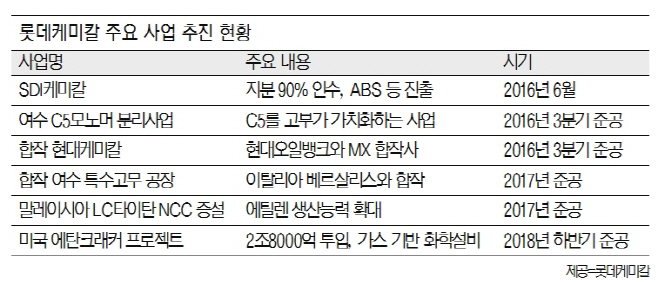

롯데케미칼이 지난달 삼성으로부터 인수한 롯데정밀화학·롯데비피화학에 이어 6월 예정된 SDI케미칼 인수까지 마무리하면 연간 매출규모는 지난해 11조7133억원에서 올해 약 14조원대로 올라선다. LG화학의 20조원대에는 미치지 못하지만 2018년까지 대규모 설비가 순차적으로 완공 예정이어서 매년 매출액 규모는 수직상승할 것으로 전망된다.

올해 하반기엔 현대오일뱅크와 합작해 혼합자일렌(MX) 등을 생산 예정인 ‘현대케미칼’을 비롯해 ‘여수 C5 모노머 분리사업’이 기계적 준공을 마치고 4~6개월간의 시범생산을 거쳐 내년 상반기 상업생산에 들어갈 방침이다.

내년 완공을 앞두고 있는 여수 특수고무 공장과 말레이시아 LC타이탄 증설도 추후 회사의 규모를 키우는 데 기여하게 된다. 특히 원가 경쟁력 확보를 위해 추진되는 미국 루이지애나 에탄분해설비(ECC) 사업은 2018년 하반기까지 총 2조9000억원이 투입되는 대규모 사업이다.

롯데케미칼 관계자는 “지난해부터 이어지는 실적 개선세를 봤을 때 올해 실적도 나쁘지 않을 것”이라며 “다만 세계경기 흐름이 여전히 불투명하고 경영환경이 언제까지 호의적으로 흘러갈 지 알 수 없기 때문에 장기 실적 예측은 쉽지 않다”고 설명했다.

롯데케미칼이 걱정하는 건 중국 등 신흥국이 빠르게 신증설로 추격하고 있는 범용제품의 위기감과 연결된다. 현재 회사는 합성수지·에틸렌글리콜(MEG)·스타이렌 모노머(SM)·부타디엔(BD)·파라자일렌(PX) 등 범용 석유화학제품에 집중하는 구조를 갖고 있다.

반면 LG화학의 경우 지난해 기준 기초소재 사업부문에서 전체 매출의 71.6%, 전체 영업이익의 92%를 올렸지만 오히려 미래 사업으로 분류되는 전지·정보전자소재 등에 투자를 늘리고 있다.

자산비중을 보면 2014년 49.1%를 차지했던 기초소재부문은 지난해 43.6%로 줄었고 전지 사업부문과 정보전자소재 부문은 각각 20.4%, 15.3%로 늘었다. 새로운 장을 열 것으로 예상되는 전기차엔 배터리로, 물 시장엔 수처리필터로 대응 중이다.

석유화학업계 관계자는 “사업 포트폴리오로 보자면 2차전지·정보전자소재 등에 유망 미래 전략업종에 투자하는 LG화학이 더 안정적인 사업을 펼쳐가고 있다”며 “하지만 롯데케미칼의 경우 현재 주력제품들이 모두 호조를 보이고 있어 이를 바탕으로 장기 수익을 창출할 수 있는 구조로 빠르게 변해 가는 중”이라고 평가했다.