|

개별 회사별로는 신한금융지주가 당초 시장 전망치를 훌쩍 뛰어넘는 실적을 기록하며 올해 1분기에도 리딩뱅크 자리를 굳건히 지킨 가운데, 일회성 요인을 제외한 이자이익 등 순수 경상이익 측면에서는 우리은행이 가장 실속있는 실적 증가세를 보인 것으로 나타났다.

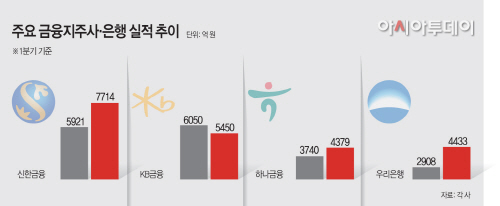

지난 21~22일 발표된 주요 금융지주회사와 은행 1분기 실적자료에 따르면 신한금융은 7714억원의 당기순이익을 기록해 업계 1위 자리를 유지했다. 전년동기 대비로는 30.3% 늘었고, 바로 직전분기인 지난해 4분기에 비해서는 무려 두 배에 가까운 90.9%의 증가율을 보였다.

반면 지난해 1분기 6050억원의 당기순이익으로 1위 자리에 올랐던 KB금융은 9.9% 감소한 5450억원을 기록해 한 계단 내려앉았다. 전분기 대비로는 57.0% 증가했다.

이처럼 양 금융지주사 간의 전년동기 대비 실적의 희비가 교차된 주된 요인은 법인세 환급 수익이라는 일회성 요인 때문. 신한금융의 올해 1분기 당기순이익에는 2100억원의 법인세 수익이 포함돼 실적 증가폭이 확대됐지만, KB금융은 지난해 1분기 실적에 1803억원의 법인세 환급분이 반영돼 있어 전년동기 대비 마이너스를 기록할 수밖에 없었던 것이다.

다만 KB금융 측은 겉으로 드러난 실적은 감소했지만 일회성 요인(법인세 환급)을 제외할 경우 오히려 28.3% 증가했다고 밝혔고, 신한금융 역시 이번 실적에 법인세 수익이 포함돼 있다며 수치 자체에 큰 의미를 부여하지 않는 분위기다.

이번 1분기 실적에서 공통적으로 볼 수 있는 특징은 저금리 기조에 따른 영업환경 악화에도 핵심 영업이익인 이자이익 부문에서 개선세를 보였다는 점이다.

특히 당초 시장전망치를 훌쩍 웃도는 4433억원의 깜짝 실적을 거둔 우리은행의 경우, 다른 경쟁 금융회사와는 달리 일회성 요인 없이 이자이익 등 순수 경상이익 측면에서 금융권 중 가장 높은 1525억원을 순증시켰다는 점이 눈에 띈다.

4379억원의 당기순이익을 시현하며 2012년 1분기 이후 분기 기준으로 가장 높은 17.1%의 증가율을 기록한 하나금융도 지속적인 중소기업 대출 성장과 저금리성 예금증가에 따른 조달비용 감소 영향으로 이자이익 부문에서 전년동기 대비 3.3% 순증시키는 호조세를 보였다. 하나금융은 이번 1분기 실적 발표를 통해 지난해 하반기 구 하나은행과 구 외환은행 간 통합에 따른 일시적 비용을 대부분 마무리하면서 향후 본격적인 시너지 확대의 밑거름을 마련했다는 평가를 내놓았다.

이밖에 신한금융은 2014년 8월 기준금리 인하 이후 지속적인 하락세를 보이던 NIM이 거의 2년만에 처음으로 반등한 1.45%를 기록하며 이자이익이 전년동기 대비 5.0% 늘었고, KB금융의 NIM도 1.84%로 전분기에 비해 0.03%포인트 개선됐다.