|

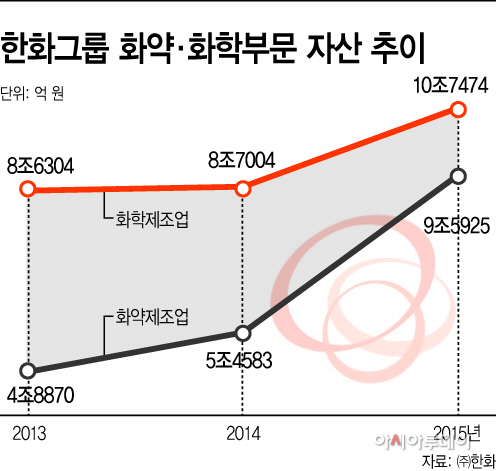

14일 재계 및 금융감독원 등에 따르면 김 회장이 경영일선에 복귀한 전후를 기준으로 한화그룹의 방산·화학부문 자산규모는 각각 96.3%·24.5% 불었다. 그룹의 방산부문 자산은 2013년말 4조8870억원에서 지난해말 9조5925억원으로, 화학부문은 8조6304억원에서 10조7474억원으로 뛰어올랐다.

최근 2년 사이 한화는 삼성으로부터 한화테크윈·한화탈레스 등 방위산업체와 한화토탈·한화종합화학 등 화학회사들을 약 2조원에 인수했다. 인수자금에 대한 일부 우려가 있었고 삼성도 결국 수익성이 떨어지기 때문에 매각하는 게 아니겠느냐는 지적들이 있었다.

하지만 인수 후 1년여가 지나는 상황에서 석유화학 업황은 크게 개선됐고 방위산업 역시 새로운 전기를 맞고 있다. M&A로 성장해 온 한화의 통 큰 투자가 또 한번 통했다는 세간의 평가가 나오는 이유다.

한·미 양국이 고고도 미사일방어체계 ‘사드’를 주한미군에 배치한다는 발표에 방산기업들의 주가는 고공행진 중이다. 한화테크윈의 주가는 사드 배치 결정이 본격화되던 11일 52주 신고가를 갈아치웠다. 실적도 좋다. 한화테크윈의 2분기 영업이익 컨센서스는 394억원으로 전년동기 대비 흑자전환이 확실시되고 있다.

정부의 국방 예산이 늘고 있는 점도 한화의 방위산업 부문 투자 확대에 따른 성과가 기대되는 이유 중 하나다. 지난해 국방부는 2015~2020년 국방중기계획에서 방위력 개선비로 연평균 10% 이상 증가한 77조1000억원을 편성했다고 발표했다. 올해 정부의 국방 예산 또한 지난해 대비 3.6% 증가한 38조8000억수준이다.

이후 인수한 한화디펜스(구 두산DST)까지 더해지며 장갑차와 대공 무기체계·발사체계·항법장치 등 포트폴리오는 더 탄탄해졌고 30위권에 머물던 한화그룹의 글로벌 방산순위는 24위까지 점프했다.

최근 불거진 브렉시트는 화학사들에겐 저유가 호재를 지속시킬 수 있는 이슈다. 실제로 지난달 초 배럴당 48.98달러까지 치솟았던 두바이유는 영국이 브렉시트 찬반 투표를 진행했던 지난달 23일(46.48달러/배럴) 이후 하향세를 보이며 13일 배럴당 43.41달러를 기록했다. 저유가 영향으로 화학제품 기초원료인 납사 가격이 하락한 게 화학업체들 실적 고공행진의 배경이다.

특히 한화는 지난해 인수한 한화토탈과 한화종합화학을 통해 규모의 경제와 포트폴리오 다양화의 두 마리 토끼를 다 잡았다. 화학계열 중간 지주사 역할을 맡고 있는 한화케미칼의 연결기준 순이익 컨센서스는 지난해 1804억원에서 올해 4865억원으로 약 170% 개선될 것으로 전망됐다.

송덕진 극동미래연구소장은 “삼성과 한화는 모두 문어발 확장이 아닌, 전문분야를 키우는 선택을 했다”며 “특히 한화는 방산과 화학에 대한 전문성을 바탕에 두고 삼성계열사를 받아들여 경쟁력을 높인 사례”라고 분석했다. 송 소장은 “이같은 슬림화와 전문화는 글로벌 경제 트렌드와 부합하고, 때마침 여러 이슈들이 호재가 되고 있어 결과적으로 성공한 M&A로 보인다”고 평가했다.