SK이노·포스코·현대重, 평균 5000억 이상 영업이익 개선

업황 의존도 높아 불확실성 여전하다 평가도

업황 의존도 높아 불확실성 여전하다 평가도

|

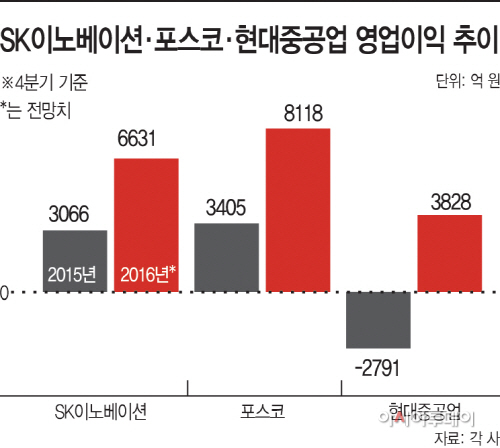

11일 관련업계 및 증권가에 따르면 SK이노베이션·포스코·현대중공업의 4분기 영업이익 전망치 합계는 약 1조8577억원으로 전년동기 기록한 3680억원 대비 400% 이상 개선될 것으로 집계됐다. SK이노베이션과 포스코는 전년동기 대비 2배 이상 실적이 늘었고 같은기간 현대중공업은 약 2791억원의 적자에서 3828억원의 흑자로 돌아설 것이란 분석이다.

정유·화학업계 맏형인 SK이노베이션의 경우 4분기엔 전년동기 3066억원 대비 116% 개선된 6631억원의 영업이익이 예상된다. 미국·중국 등 글로벌 석유 생산량이 지속적으로 감소하며 공급과잉이 해소되고 있고 파라자일렌(PX) 등 석화제품의 수급도 타이트해 수익성이 개선되고 있기 때문이다. 그동안 SK이노베이션은 대규모 투자로 정유시설을 고도화하는 한편 PX·윤활유 등 석유화학 포트폴리오를 다양화하며 체질 개선에 힘써 왔다.

철강업계를 주도하는 포스코는 지난해 4분기 영업이익 3405억원에서 올 4분기엔 8118억원으로 크게 늘어날 전망이다. 조선용 후판과 자동차강판 가격 상승이 점쳐지고 있어 4분기 수익성 개선은 지속될 것이란 전망이 유력하다. 업계에선 후판은 톤당 3만원, 차강판은 2만원 인상 가능성을 높게 보고 있다.

포스코는 권오준 회장이 취임한 2014년 이후 고강도 구조조정을 감행해 부실 계열사를 정리해 왔다. 비주력부문의 군살을 빼고 주력사업에 집중한 결과 고부가가치 월드프리미엄(WP) 제품이 두각을 드러내며 불황에도 그룹 실적을 끌어올리고 있는 상황이다.

조선업계 1위 현대중공업은 지난해 2014~2015년 약 3조원 이상의 적자를 딛고 올해부터 분기마다 수천억원대 흑자를 이어오고 있다. 업계는 여전히 일감 부족에 시달리고 있지만 9월부터 발주시장이 회복세를 보일 것으로 예측하고 있다. 특히 현대중공업의 경우 일부 사업부의 분할 및 매각을 추진하는 등 다이어트로 여전히 세계 1위 지위를 유지하고 있어 업황 개선에 따른 수혜가 클 것으로 전망된다.

다만 1등 기업들의 실적 호조에도 불구하고 중후장대 산업에 대한 구조조정 요구는 계속되고 있다. 4분기 실적 기대감은 기본적으로 업황 호조와 더불어 체질개선에 따른 성과를 내고는 있지만 글로벌 공급과잉이 완전히 해소되지 않았을 뿐 아니라 후발주자의 추격 등 영업환경 불확실성이 여전히 높다는 지적이다.

관련업계 관계자는 “4분기 실적 기대는 호의적인 영업환경에 기댄 결과라, 불황에도 살아남을 수 있는 체질로 완전히 탈바꿈 했다고 보기엔 이른 감이 있다”면서도 “업황이 살아나면 체질을 바꾸며 경쟁력을 유지한 1위 기업들에 일감이 다수 몰리게 될 것”이라고 밝혔다.