국내사업 영업이익 24% 감소

영업이익 20% 증가한 해외사업이 실적 이끌어

영업이익 20% 증가한 해외사업이 실적 이끌어

|

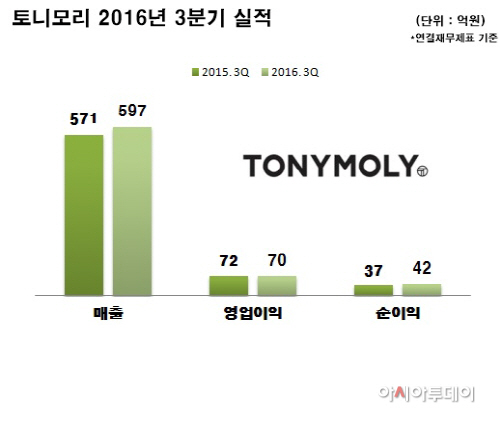

3일 토니모리는 연결기준 매출 597억원, 영업이익 70억원을 기록했다고 밝혔다. 이는 지난해 같은 기간 매출 571억원, 영업이익 72억원과 비교해 매출은 4.5%증가한 반면 영업이익은 2.9% 감소한 수준이다. 영업이익률도 지난해 12.6%에서 11.7%로 하락했다. 3분기 실적은 시장전망치(매출 608억원, 영업이익 72억원)를 하회한 성적이다.

국내 사업의 경우 매출 458억원, 영업이익 28억원을 기록해 전년대비 각각 4.6%와 24.3% 감소했다. 국내자회사 메가코스 영업적자 4억원이 포함되며 실적 악화가 가중됐다.

로드부문은 지난해 1회성 특판 효과소멸로 인한 직판 감소와 온라인 판매 부진으로 12.7%의 매출 감소가 나타났다. 유통사업부문은 매장 증가의 효과가 반영됐던 상반기와 달리 142억원의 매출로 지난해 3분기 비슷한 수준의 실적을 기록했다.

면세부문은 대형점포의 폐점에도 불구하고 메르스 효과로 인한 기저효과와 중국인 선호 메이크업 제품 판매호조로 51.1% 성장한 50억원의 매출을 기록했다.

실적 감소세를 보인 국내사업과 달리 해외사업 성장세는 고무적이라는 평가다. 3분기 해외사업 매출은 139억원, 영업이익은 42억원으로 지난해 동기대비 각각 51%와 20% 성장했다. 3분기 누적 수출금액은 344억원으로 지난해 연간 수출액 278억원을 이미 넘어섰다.

현재 토니모리의 수출비중은 연간 19,5%로 지난해 13% 대비 6.5%포인트 상승한 상태다. 이런 해외사업 실적 호조는 유럽 세포라향 매출이 59억원(누적 101억원)을 기록했기 때문이다. 이는 홍콩·러시아·일본등 기존거래선 매출증가의 영향이 컸다.

중국시장의 경우 중국 3개 법인 총매출이 15억원에 그쳤다. 영업손실도 7억원을 기록했다. 하지만 토니모리 측은 해외사업 성장세가 빠르게 이어지고 있어 향후 영업이익 개선세가 뚜렷해 질 것으로 예상하고 있다.

토니모리 측은 “중국의 경우 현재 재고축적기간인 점을 고려하면 향후 실적 회복세를 보일 것”이라며 “위생허가 품목은 약 500여개로 전분기 대비 100개 품목 추가됐고, 연말 목표도 570개에서 700개로 상향 조정했다”고 설명했다.

별도기준 3분기 실적이 매출 625억원, 영업이익 89억원을 기록, 전년 동기 대비 각각 9.4%와 19.7% 증가했고 영업이익률 또한 14.24%를 나타낸 점을 감안하면 중국 시장 재고축적 문제가 해소되면 향후 실적 성장은 한층 속도를 낼 수 있다는 의미다.

토니모리는 지난 5월 한국 화장품 브랜드 최초로 유럽 전역 세포라 매장에 입점 한 이후 최단기간 매진 사례를 보이는 등 빠른 성장세를 보이고 있다.또 R&I센터와 마케팅부서의 핵심상품에 대한 자체 기술력 개발, 마케팅 활동을 통해 이익률 개선에도 집중하고 있다.

현재 토니모리의 아시아·유럽·미주·호주 등에서 유통채널 35개, 브랜드샵 249개, 숍인숍 1만2013개, 온라인몰 2개를 운영중이다.

토니모리 관계자는 “올해는 수출이 실적을 견인하고 있으며 수출증가로 전년 13%였던 수출비중이 3분기 누적으로 20%에 육박하는 등 해외부문이 이익성장을 견인하고 있다”며 “4분기에도 수출이 실적을 견인할 것으로 보이며 중국자회사들의 매출이 본격화되는 내년 이후에는 중국 자회사들을 통한 중국 사업이 실적을 견인하고 중동·북아프리카·남미지역 등과 유럽 기타지역으로 해외 진출지역도 다변화 될 것으로 기대한다”고 말했다.

한편 이날 토니모리는 주주가치 제고와 주식유동성 증대를 위해 1주당 0.5주의 무상증자를 결정했다. 무상증자 기준일은 21일이며 다음달 9일에 상장할 예정이다. 이를 통해 거래량 부족을 해소하겠다는 방침이다.