|

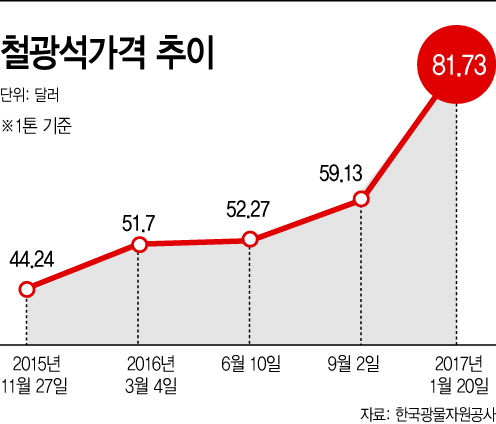

23일 한국광물자원공사에 따르면 철의 주원료인 철광석 가격은 2015년 11월 기준 톤당 44.24달러에서 지난 20일 기준 81.73달러로 84.7% 올랐다. 2015년 11월은 현대제철이 마지막으로 현대기아차 자동차강판 값을 인상한 시점이다.

업계에선 현대제철 자동차강재영업실이 다음달 중 15개월째 정체돼 있는 현대기아차와의 차 강판 인상 협상을 진행할 것으로 보고 있다. 투입된 원료값을 따져 이번 차 강판 인상폭은 최소 10만~15만원선에서 움직여야 한다는 게 일반적인 시각 이지만, 실제론 8만원 수준에 그칠 것이란 분석이 지배적이다. 현대기아차 경영환경이 급변하면서 현대제철의 가격인상 요청 부담감도 덩달아 커져서다.

현재 현대제철은 모기업인 현대기아차의 해외 생산거점에 동반진출하며 스틸서비스센터(SSC)를 설립해 맞춤형 자동차강판을 가공·제공하고 있다. 현대제철 성장이 결국 확실한 수요처인 모기업에 좌우되고 있는 셈이다. 지난해엔 기아차 멕시코공장 건설에 맞춰 SSC를 구축했고 지난해 현대차 창저우 공장, 올해 하반기 충칭공장에 맞춰 각각 충칭과 톈진에 SSC 건설을 추진 중이다. 현대제철 별도기준 실적의 60% 이상이 차강판에서 나오는 것으로 알려졌다.

하지만 최근 보호무역을 외치는 트럼프노믹스가 본격화되면서 멕시코 등 해외거점을 구축해 미국을 공략하겠다던 현대기아차의 수출 전망에 변수가 많아졌다. 이미 현대차 영업이익률은 2011년 10.3%에서 2012년 10.0%, 2013년 9.5%, 2014년 8.5%, 2015년 6.9%를 기록한 데 이어 지난해 3분기 누적 기준 6.0%까지 떨어졌다. 정몽구 현대차 회장이 올초 글로벌 판매 목표를 역대 최대치인 825만대로 제시한 것도 강판값 협상을 앞두고 있는 자회사 현대제철에 부담으로 작용하고 있다.

철강업계 관계자는 “현대차와 현대제철은 이번 협상에 기본적으론 서로 자기 회사 이해관계에 충실하려 하겠지만, 그룹차원에선 양측 다 이익이 나도록 조율하고 싶을 것”이라며 “현재로선 그 과정에서 충돌이 있는 것으로 보이지만, 결국 협상의 주도권은 사실상 모기업인 현대기아차에 달렸다”고 설명했다.

일각에선 한 배를 탄 그룹사가 아니라, 단순 고객사였다 하더라도 협조적인 형태를 취할 수밖에 없다는 목소리가 나온다. 업계 또다른 관계자는 “전방산업 중 하나인 조선업계가 일제히 침체를 맞았고 중국산 철강의 범람으로 고부가가치 자동차강판이 해법으로 제시되고 있는 상황이라 현대제철의 차 강판 의존도는 심화될 수밖에 없다”면서 “모기업이 아니라 협력사였다 하더라도 현대기아차 입장을 고려한 협상을 해야 했을 것”이라고 내다봤다.

한편 현대제철 연결기준 연간 영업이익은 2014년 1조4911억원에서 2015년 1조4641억원, 지난해 전망치 1조4558억원으로 제자리 걸음을 지속하고 있다. 영업이익률도 8.8~9.1% 사이에서 횡보 중이다.