|

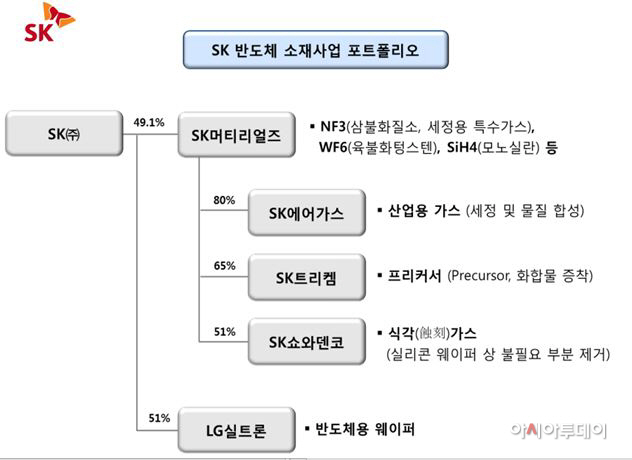

SK㈜는 23일 이사회를 열고 ㈜LG가 보유한 LG실트론 지분 51%를 6200억원에 인수하기로 결의했다고 밝혔다. SK㈜와 ㈜LG는 이사회 결의 후 주식 매매 계약을 체결하고 빠른 시일 내에 필요 절차를 거쳐 인수 작업을 마무리할 계획이다.

LG실트론은 반도체 칩 핵심 기초소재인 반도체용 웨이퍼를 국내에서 유일하게 제조·판매하는 전문기업으로 300㎜웨이퍼 분야에서 지난해 시장점유율 세계 4위를 기록했다. 반도체용 웨이퍼는 일본·독일 등 소수 기업만이 제조기술을 보유하는 등 기술장벽이 높은 소재 분야다. LG실트론은 이번 빅딜로 주 고객사인 SK하이닉스와의 시너지를 더할 수 있게 됐다.

이번 인수는 그룹의 반도체산업 수직계열화 일환인 동시에 지주사 키우기 행보로 해석된다. 최 회장은 SK㈜ 지분 23.4%를 보유해 이를 바탕으로 그룹을 지배하고 있다. 지주사의 영향력과 몸집이 커지면서 최 회장의 경영 안정성은 더해지고 그룹의 성장을 주도할 컨트롤타워로서의 위상도 한층 강화될 수 있다는 분석이다.

최 회장이 지난해 그룹사 중 유일하게 SK㈜ 대표이사로 취임하면서 미래 성장성이 기대되는 회사들을 줄줄이 자회사로 편입한 것도 같은 맥락으로 풀이된다. 지난해 최 회장이 SK㈜를 통해 인수한 반도체용 특수가스 제조업체 SK머티리얼즈은 이번 LG실트론 인수와 사업성격과 상황이 흡사하다. SK머티리얼즈는 삼불화질소(NF3) 세계 1위 업체로, 하이닉스 성장에 동조해 실적이 개선되고, 동시에 하이닉스 원가경쟁력도 더해 줄 수 있는 구조다. 그 시너지에 SK머티리얼즈는 매분기 사상 최대 실적을 경신하고 있다.

최 회장이 2015년 출소 이후 밝힌 ‘그랜드플랜’ 로드맵에 따르면 SK는 2024년까지 총 46조원을 반도체 산업에 쏟아 붓는다. 그룹 영업이익의 절반 이상을 차지하는 하이닉스와 지주회사간 연결고리가 많아지는 이유가 여기에 있다는 게 업계의 분석이다.

최 회장은 또 지난해 SK㈜의 바이오 자회사 SK바이오팜으로부터 의약품생산 계열사 SK바이오텍 지분 100% 인수를 마치며 유망사업으로 떠오르는 바이오부문에 힘을 더하기도 했다. 추후 글로벌 제약회사 M&A에 적극적으로 나서며 주가 부양에도 긍정적인 영향을 미칠 것으로 보인다.

재계 관계자는 “지주사인 SK㈜는 2020년까지 매출액 200조원, 세전이익 10조원 달성을 목표로 하고 있다”며 “이번 빅딜은 크게 보면 비전 달성을 위한 공격적인 인수합병(M&A)와 조직개편 과정 중 하나일 수 있다”고 분석했다.

SK㈜가 그룹의 최대 캐시카우인 SK하이닉스를 자회사로 끌어올릴 것이란 전망도 계속되고 있다. SK하이닉스 실적이 그룹내 차지하는 비중이 높아졌지만 지배구조상 손자회사 위치에 있어 공정거래법상 M&A 투자가 힘들 수 있기 때문이다. 거기에 SK텔레콤을 거쳐서 발생하는 두번의 배당 탓에 이중과세 문제도 해결할 수 있다.

재계 관계자는 “SK㈜가 하이닉스를 자회사로 끌어올린다면, 반도체부문 고수익을 더 많이 향유해 배당이익이 늘고, 몸집도 불릴 수 있다”며 “하이닉스 입장에서도 보다 공격적인 투자가 가능해질 수 있다”고 설명했다.

한편 비주력계열사인 LG실트론을 매각한 LG는 매각 대금을 바탕으로 신성장동력 발굴에 나선다는 계획이다. LG는 외환위기 당시 LG반도체를 현대그룹 측에 넘긴 이후 유일하게 남은 LG반도체의 흔적인 LG실트론마저 매각하게 됐다.