이랜드 ,순차입금 지난해 3분기 기준 4조4000억원..."부동산 매각 및 티니위니 매각, 리테일 IPO로 부채비율 낮출 수 있어"

단기차입금 부담 여전히 높아...영업이익 성장은 더 지켜봐야

단기차입금 부담 여전히 높아...영업이익 성장은 더 지켜봐야

|

올해 초 한국신용평가가 정기신용평가를 통해 이랜드월드의 신용등급을 하향한데 이어 한국기업평가와 나이스신용평가 또한 부정적 평가 기류를 보이고 있는 등 이랜드그룹의 기업신뢰도 하락이 지속되고 있다.

이랜드그룹은 한신평의 신용등급 평가에 반발하며 법적 대응을 준비하는 모습이지만 업계에서조차 이랜드그룹의 재무안정성 이슈는 아직 넘어야 할 산이 많다는 평가가 나온다.

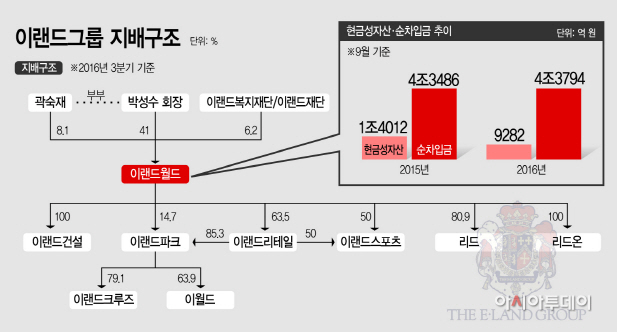

6일 금융감독원에 따르면 이랜드월드의 순차입금은 지난해 9월말(연결)기준 4조3794억원을 기록했다. 이는 2015년 9월 4조3486억원대비 소폭 증가한 수준이다. 반면 현금성자산은 9282억원으로 전년 1조4012억원보다 4730억원(33.8%) 감소하며 상반된 모습을 보였다.

신평사들이 가장 문제로 인식하고 있는 부분은 차입금의 구성이다. 이랜드월드의 전체 차입금은 지난해 9월 기준 5조3076억원으로 이 중 단기성차입금이 3조5729억원에 달한다. 이는 전체 차입금의 67%로 1년새 6%포인트 상승했다.

여기에 수익성 확보가 쉽지 않은 현재의 경영상태가 재무불안을 키운다는 지적이다. 이런 단기차입금에 대한 부담을 줄여줄 영업손익 상황도 시장의 우려를 낮출 만큼은 되지 않는다는 것이다.

지난해 3분기 기준 영업이익은 2982억원으로 2015년 3143억원보다 감소했다. 연간 영업이익도 2014년 6558억원에서 2015년 4192억원으로 2000억원 넘게 줄었다.

한신평 관계자는 “지난해 실적이 나오지 않아 새로운 평가를 하는 것은 힘들다”며 “영업실적이 턴어라운드하기 전에는 부정적인 입장이 그대로 유지될 것”이라고 설명했다. 이어 “단기성 차입금 규모가 커서 영업실적은 계속 지켜봐야 한다”고 덧붙였다.

이랜드그룹 측은 이런 한신평의 입장에 동의하지 않는 분위기다. 한신평이 지난달 이랜드월드의 등급을 하향한 것은 기존의 등급하향 조건으로 제시한 △중국 패션법인 등 주력 자회사들의 영업실적 가변성이 지속될 경우 △이랜드리테일 IPO와 부동산 매각이 원활히 진행되지 못할 경우 △연결기준 순차입금 대비 영업이익(EBITDA) 지표가 7배를 상회하는 경우 등에 해당하지 않는다는 입장이다.

특히 지난달 24일 티니위니 매각을 마무리 하며 8770억원의 현금을 확보했고, 지난해 서울 홍대역·합정역 부지·마곡상가 부지 매각으로 2500억원의 자금을 확보하면서 재무구조가 개선되고 있다는 것이다. 여기에 올해 1분기 중 2000억원, 상반기까지는 누적 5000억원의 추가 부동산 매각을 진행할 예정인데다 이랜드리테일의 기업공개(IPO)를 통해 유동성 확보에 나서면 재무부담을 현저히 줄일 수 있다는 입장이다.

하지만 시장은 이런 이랜드그룹의 재무개선 노력에도 불안한 시선을 감추지 못하고 있다. 재무불안이 1년이 넘게 진행돼 오다 최근 2~3개월 사이 조금씩 개선되고 있는 현금흐름 상황에 확신을 갖지 못하는 것으로 풀이된다. 더욱이 이랜드파크의 임금체불 문제로 한국거래소의 상장심사 패스트트랙 제도에도 제동이 걸렸기 때문이다.

실제 이정미 정의당 의원이 이랜드리테일 계열사 이랜드파크의 임금 체불 등 불법 경영행태에 대한 심사를 강화해 공익적 판단을 내려야 한다는 의견서를 거래소 측에 제출하면서 상장계획이 지연될 전망이다.

이에 이랜드리테일 상장으로 올해 연말까지 그룹부채 비율을 200%미만으로 낮춘다는 이랜드그룹의 계획도 차질을 빚게 됐다. 이랜드월드의 연결기준 부채비율(2016년 9월 기준)은 318%다.

업계 관계자는 “이랜드리테일의 상장에 대한 그룹의 의지가 강한 것으로 알고 있고, 현재 상황에서 부채비율 관리를 위해서라도 이랜드리테일 상장은 추진돼야 하는 상황”이라며 “하지만 임금체불 이슈로 인해 상장심사에 제동이 걸리면서 재무구조 개선 작업에 적신호가 켜진 셈”이라고 지적했다.