|

두산중공업 관계자는 “지난해 국내 원전 사업 지연에도 인도와 사우디에서 대형 EPC 수주를 통해 9조원 이상의 수주를 달성했고, 수주잔고도 20조원을 넘어섰다”고 설명했다. 이 관계자는 또 “연 매출을 6~7조원으로 봤을 때 3년치가 넘는 안정적인 일감을 확보했다고 볼 수 있다”고 밝혔다.

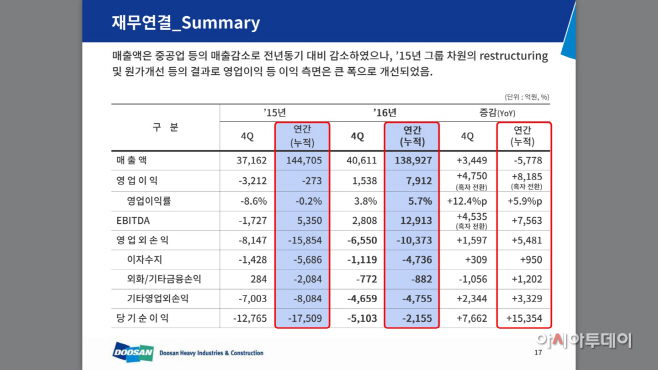

영업이익은 지속적인 원가율 개선 노력 등을 통해 흑자전환에 성공한 것으로 분석된다. 순이익은 영업이익의 대폭적인 증가와 차입금 감축에 따른 이자비용 절감 등을 통해 전년 동기 대비 크게 개선됐지만, 흑자전환에는 실패했다.

두산중공업은 올해 지속적인 해외 EPC 수주와 국내 원전 발주 등을 감안해 10조6000억원 가량의 수주를 따낼 것을 전망하고 있다. 이에 따라 전년 대비 매출은 13.0% 증가한 15조7000억원, 영업이익은 20.0% 증가한 9500억원을 거둘 것으로 내다보고 있다.