|

일각에선 은행의 지점 통폐합이 고령층이나 장애인 등 취약계층의 금융서비스 접근성을 떨어뜨릴 수 있다는 우려도 제기된다.

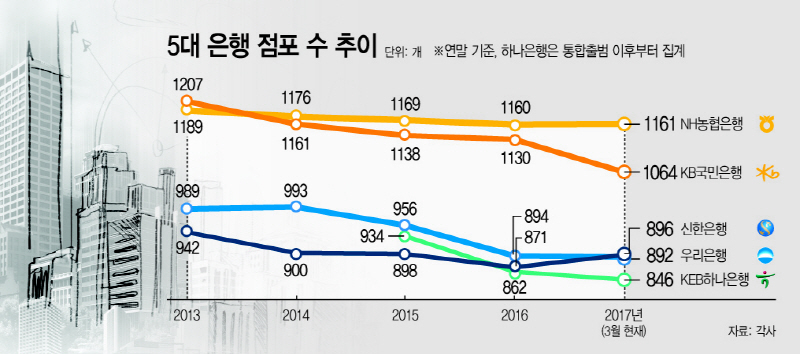

9일 금융권에 따르면 지난해 1년 동안 신한·KB국민·우리·KEB하나·NH농협 등 5대 시중은행에서만 178개의 점포가 줄었다. 올해도 벌써 60개에 달하는 점포가 정리된 것으로 집계됐다.

은행권은 저금리가 지속되고 수익성이 악화되면서 점포 통폐합을 추진해 왔다.

최근 4년간 은행별 점포수를 살펴보면 KB국민은행의 점포는 2013년 말 1207개에서 올해 2월 1064개로 143개의 점포가 사라졌다. 같은 기간 우리은행의 점포 수는 989개에서 892개로, 신한은행은 942개에서 896개로 줄었다. 농협은행의 경우는 1189개에서 1161개로 축소됐다.

2015년 외환은행과 통합해 출범한 하나은행의 경우 2016년 1월 기준 934개에서 지난달 846개로 줄었다. 하나은행의 경우 외환은행과의 통합 과정에서 밀접해 있는 점포를 정리하면서 점포수가 크게 줄어든 것으로 분석된다.

각 은행들은 올해도 점포 통폐합을 추진할 계획이어서 감소 추세가 이어질 것으로 관측된다.

모바일뱅킹이나 인터넷뱅킹을 주로 이용하면서 은행 점포를 찾는 고객들이 줄어들고 있다는 점도 점포 통폐합의 이유로 꼽힌다. 한국은행에 따르면 작년 한해 모바일뱅킹을 포함해 인터넷뱅킹 일평균 이용건수는 8750만건, 이용금액은 42조4247억원으로 역대 최대치를 기록했다.

다만 점포 통폐합이 취약계층의 금융서비스 접근성 하락으로 이어질 수 있다는 우려도 나온다. 점포 통폐합 과정에서 외곽보다는 중심지 위주의 통폐합이 이뤄질 가능성이 크다기 때문이다. 고령층은 비대면채널 활용도가 떨어지고 외곽지역에 거주하는 경우가 많기 때문이다.

금융당국도 은행이 점포를 줄이는 부분에 대해서는 인정하면서도 취약계층의 접근성 부분에 주목하고 있다. 최근 금융감독원은 은행권을 대상으로 점포 관련 전수조사도 실시하고 있다. 금감원 관계자는 “노인이나 장애인 등 취약계층은 직원들의 도움을 받아야 하는 경우가 많은데 점포가 중심지 위주로 통폐합되면 이들의 금융서비스 이용이 어려워질 수 있다”고 말했다.

시중은행들은 수도권 등 은행 점포가 밀집한 지역 위주로 통폐합을 진행하고 있어 외곽 지역 등의 접근성에는 무리가 없다는 입장이다. 한 시중은행 관계자는 “은행들이 점포를 줄이는 것이 생산성, 수익성을 고려하는 부분도 있지만 단순히 점포 운영을 수익성만 가지고 운영하지 않는다”며 “비대면 거래가 늘고 있지만 고객들의 불편을 최소화하는 방식을 유지하겠다”고 말했다.