|

농협 내부에서 ‘영업통’과 ‘금융맨’으로 불린 이 행장이 올 한해 농협은행의 수익 개선과 ‘아시아 최고의 협동조합 은행’ 달성을 위해 어떤 전략을 펼칠지 주목된다. 농협은행은 전국 영업망 덕분에 소매금융에서는 ‘강자’지만 기업금융에서는 부진한 성적을 내고 있는 만큼, 기업금융과 수도권 고객 확보가 관건이 될 것으로 전망된다.

1일 농협은행은 지난해 12월30일 이 행장이 임직원들을 대상으로 ‘2018년 경영전략 워크샵’을 개최하고, 올해 손익 목표와 농가소득 5000만원 달성 의지를 강조했다고 밝혔다.

이 행장은 전날인 29일 취임식을 진행했다. 공직자윤리위원회의 취업심사와 함께 인사 일정이 지연되면서 취임식이 미뤄졌고, 이로 인해 주말인 30일까지 농협은행 임직원들을 불러 모아 워크숍을 열게 된 것이다.

이 자리에서 이 행장은 취임사에서 밝힌 대로 중소·중견기업 중심의 기업 금융과 수도권 지역 영업 경쟁력 강화를 주문했다.

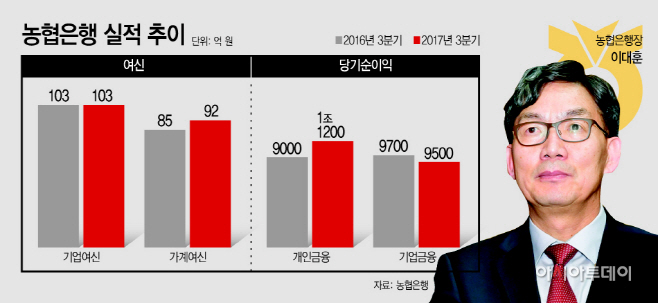

지난해 3분기 기준 농협은행의 가계 여신은 85조원에서 92조원으로 7조원 증가한 반면, 기업 여신은 103조원으로 전년과 동일한 수준에 머물렀다. 한 해 동안 기업 여신의 증가폭이 제로였다는 얘기다. 부문별 당기순이익으로 따져보면 지난해 3분기 개인금융은 1조1200억원, 기업금융은 9500억원의 수익을 냈다. 전년대비 개인금융 부문에서는 약 2000억원 순이익이 늘어난 반면, 기업금융에서는 200억원가량 줄어들었다.

국내 최대 영업망을 가진 농협은행은 소매금융 강자로 불리고 있지만, 기업금융에서는 여전히 부진한 성적을 보이고 있는 셈이다. 특히 전국 영업망을 토대로 농업민 고객이 대부분이라는 점을 감안하면, 서울과 경기권 등 수도권 고객 점유율 또한 취약점으로 꼽힌다.

이에 농협은행의 올 한해 수익 강화를 위한 가장 큰 과제는 기업금융 전문가 양성 및 특화 전략과 함께 수도권 지역의 고객을 어떻게 확보하느냐가 될 전망이다. 지난해가 농협은행이 적자에서 흑자로 돌아서며 수익성 기반의 틀을 다진 해였다면, 올해는 안정된 수익을 기반으로 국내 3대 은행으로의 입성을 위한 공격적 영업이 필요한 시점이기 때문이다.

그러나 최근 시중은행들도 금융당국의 가계여신 규제에 따라 기업금융을 늘리는 추세여서 쉽지 않은 상황이 될 것으로 보인다. 이 외에도 은행들 모두 디지털 금융을 기반으로 한 고객 확보를 주요 목표로 하고 있어 치열한 경쟁이 불가피하다. 이 행장도 취임식 당시 기자와 만나 “인터넷은행 등으로 은행의 상황이 녹록지 않다”며 “디지털 금융 선도은행을 목표로 고객 확보에 나설 것”이라고 밝혔다.