|

또 인터넷은행들이 수익성을 이유로 당초 목표로 삼았던 중저금리를 최근 시중은행만큼 올리면서 인터넷은행 취지와 엇나가고 있다는 지적이 나온다. 시중은행들 또한 인터넷은행 못지않게 모바일뱅킹을 이용해 24시간 영업을 하고 나서면서 인터넷은행들의 차별화 전략도 나와야 한다는 지적이다.

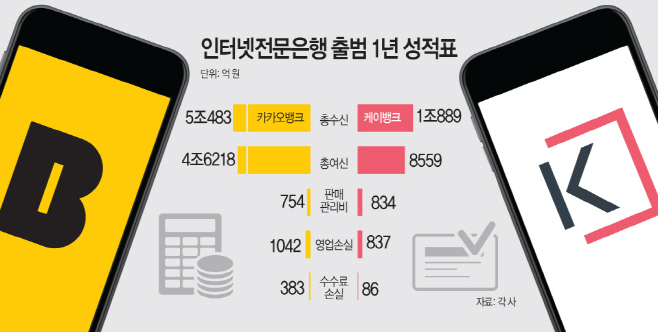

1일 은행연합회에 따르면 케이뱅크와 카카오뱅크는 지난해 각각 838억원, 1045억원의 순손실을 기록했다.

지난해 4월 출범한 케이뱅크의 총여신 8559억원, 총수신은 1조889억원이다. 특히 지난해 판매관리비로만 834억원을 지출했으며, 수수료 손실은 86억원을 기록했다. 수수료수익은 약 22억원인데 반해 수수료로 인해 약 108억원이 비용으로 빠져나갔기 때문이다.

카카오뱅크는 지난해 7월 영업을 개시해 올 1월7일 기준 가입자 500만명을 달성했다. 수신규모는 5조483억원, 총여신은 4조6518억원이며 지난해 당기순손실 1045억원을 기록했다. 카카오뱅크는 판매관리비로 754억원을 지출했으며 수수료 부문에서도 수익은 170억원, 비용은 553억원으로 총 383억원 적자가 났다.

인터넷은행들은 아직 출범 초기인 만큼 고객 확보에 주력한 탓에 수익성은 미미한 수준이다. 출범 당시 업계도 인터넷은행이 5년간은 수익을 내지 못할 것으로 내다봤다.

인터넷은행들은 지난 1년간 24시간 영업망 제공과 빠른 시간내 대규모 고객을 유입했을 뿐 아니라 이체 및 ATM 이용 수수료를 무료로 하는 등의 혜택을 제공했다. 특히 24시간 영업이 가능하다는 강점은 고객들에게 큰 편의성을 제공했다. 실제 케이뱅크 고객 70% 이상은 저녁과 심야시간대를 이용한 것으로 나타났다.

그러나 최근 들어 인터넷은행들이 수익성을 이유로 당초 중저금리를 적용한다는 취지와 다르게 대출금리를 올리고 있어 시중은행과 큰 차별점이 없다는 지적도 나온다. 이 외에도 시중은행들이 자사 모바일 뱅킹을 통해 24시간 영업을 하고 있어 차별화가 부족하다는 의견도 있다.

향후 인터넷은행들의 가장 큰 문제는 ‘은산분리’다. 현행 은행법상 산업자본의 은행 지분 보유 한도는 최대 10%다. 국제결제은행(BIS)자기자본 비율을 유지하려면 급증하는 대출 규모만큼 자본도 확충해야 한다. 은산분리가 완화되면 케이뱅크의 최대주주인 KT(18.01%)는 케이뱅크에 대규모 증자를 할 수 있지만, 현재로써는 모든 주주가 보유한 지분율에 따라 증자에 참여해야한다. 지난해 9월 케이뱅크는 일부 주주사가 유상증자를 거부하면서 새 주주사로부터 1000억원 증자를 받아 자본을 확충했다. 이에 따라 인터넷은행의 자본확충을 위해서는 은산분리 완화가 필요하다. 앞으로 이 문제가 해결되지 않으면 인터넷은행의 흑자 전환은 쉽지 않을 전망이다.