|

금융감독원은 은행의 총대출 잔액 중 ‘생산적대출’비중은 2010년말 대비 6.9~9.0%포인트 하락했다고 15일 밝혔다. 이는 기업대출 비중 하락폭의 3.3~4.3배에 달해 생산적 자금공급 역할이 더욱 미흡한 것으로 나타났다고 금감원은 강조했다.

금감원은 기업대출 잔액을 △생산유발 △일자리창출 △신용대출 등 3가지 측면에서 영향력·감응도 계수, 고용유발계수 등으로 가중치를 부여하고 ‘생산적 대출’개념으로 환산해 이같이 분석했다.

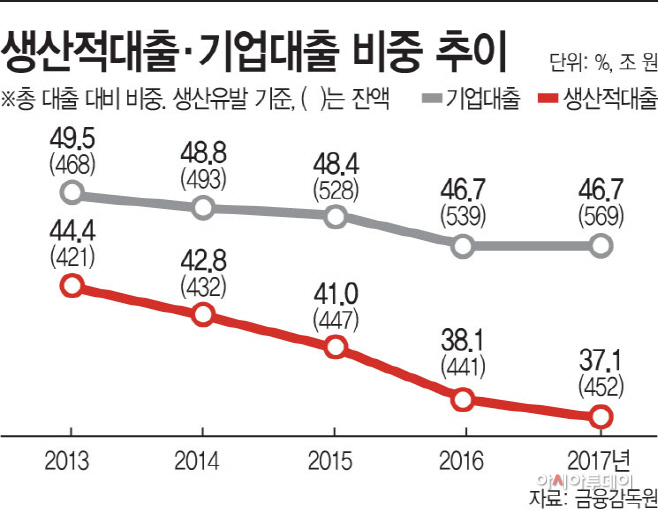

생산유발 기준으로는 2010년 기업대출과 생산적대출은 각각 48.8%, 45.4%인데 반해, 지난해말에는 각각 46.7%, 37.1%를 기록했다. 이는 생산유발 효과가 상대적으로 작은 부동산업 대출이 크게 증가(107.7% 증가)한 반면, 생산유발 효과가 큰 전자, 철강 등의 대출은 감소했기 때문이라고 금감원은 설명했다.

일자리창출 기준으로는 2010년 기업대출은 48.8%에서 지난해말 46.7%로 소폭 줄어든 반면, 생산적대출은 같은 기간 44.7%에서 37.8%로 약 7%포인트 가량 떨어졌다.

신용대출의 경우 2010년 기업대출 비중은 48.8%에서 지난해말 46.7%로, 생산적대출 비중은 25.2%에서 16.2%로 크게 떨어졌다. 금감원은 은행의 리스크 회피 경향이 심화되면서 2015년말 이후 신용대출 금액이 감소하면서 하락세가 심화됐다고 설명했다.

생산적대출의 하락 요인으로는 2014년 이후 은행들이 기업구조조정 본격화와 함께 가계대출 규제 완화 등으로 주택담보대출 등 안전자산 위주로 여신정책을 변경했기 때문이다.

특히 모든 은행들이 주담대 확대, 비생산적 기업대출 확대, 신용대출 축소 등 유사한 여신정책·전략을 추구하면서 생산적 자금공급 역할이 저하됐으며 일부 은행은 저금리 기조 하에 안정적 수익창출을 위해 가계·담보대출, 자영업대출(주로 부동산업) 등에만 집중하는 등 실물지원이라는 금융 본연의 역할이 매우 미흡한 실정이라고 금감원은 지적했다.

금감원 관계자는 “경제 활성화, 혁신성장 지원 등을 위해 주택담보대출, 부동산업 대출 등 비생산적 분야에 대한 과도한 자금공급을 억제하고, 생산적 금융 활성화를 위한 제도개선 사항의 적극적인 이행과 함께 은행 자율적인 개선 노력을 유도해 나갈 것”이라고 밝혔다.