|

그러나 신용도가 낮은 중신용자들이 고객인 만큼 리스크가 크다는 이유로 보증기관들이 중금리대출을 꺼리고 있어 시장 활성화가 쉽지만은 않을 전망이다.

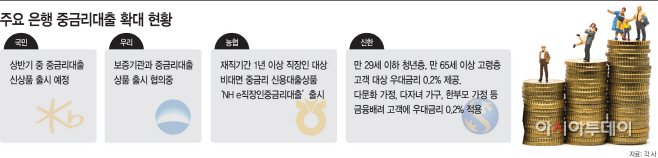

17일 금융권에 따르면 신한은행은 만 29세 이하 청년층과 만 65세 이상 고령층 고객을 대상으로 사잇돌 중금리대출 금리를 인하했다. 해당 고객이 신한 사잇돌중금리대출 이용시 우대금리 0.2%포인트를 추가해 최저 연 6.22%금리를 받도록 했다.

중금리대출 고객층인 중신용자들(신용등급 4~7등급)은 2금융권에서 높은 금리로 대출을 받는 경우가 많다. 신용도가 낮아 1금융권에서 대출을 받지 못하자 2금융권에서 높은 금리로 자금을 빌리는 것이다. 특히 중신용자들은 생활자금이 필요한 서민층이 주를 이루고 있다. 이에 금융당국은 이들에 대한 대출 금리 인하를 요구하면서 최근 은행들이 낮은 금리의 중금리대출 상품을 잇따라 내놓는 추세다.

NH농협은행은 지난달 비대면 중금리 신용대출상품 ‘NH e직장인중금리대출’을 출시했다. 재직기간이 1년 이상인 직원을 대상으로 인터넷·모바일을 통해 2000만원까지 중금리로 대출해주며 중도상환해약금도 없다. 사회초년생을 대상으로 보다 쉽게 자금을 저리로 빌릴 수 있도록 한 상품이다. 이 상품은 16일 기준으로 총 16억3500만원이 판매됐다.

KB국민은행도 올 상반기중 중금리대출 상품을 내놓을 예정이다. 우리은행도 현재 보증기관과 협의 중이며 연내 출시한다는 방침이다.

최근 금융당국이 ‘포용적 금융’활성화를 추진하면서 은행들이 사회적 약자 고객들에는 금리 우대를, 중저신용자들에게는 더 낮은 금리의 상품을 이용할 수 있도록 하고 있다. 포용적 금융의 일환으로 은행들은 지난달부터 서민대출 상품 이용자와 사회취약계층의 현금인출기(ATM)수수료도 면제하고 있다.

그러나 은행들의 중금리대출 시장 활성화는 시일이 걸릴 것으로 전망된다. 은행들은 보증보험기관을 끼고 중금리대출 상품을 내놓는다. 신용도가 낮은 고객들이기 때문에 부실 위험을 은행이 아닌 보증기관이 떠맡는 구조다. 그러나 보증기관들도 중신용자들의 부실 리스크를 우려하지 않을 수 없다. 은행이 중금리대출 상품을 내놓고 싶어도 선뜻 나서지 못하는 이유다. 실제로 농협은행은 지난해말 ‘장애인자립자금 대출’을 중단했다. 일반 가계 신용대출 대비 연체율이 4.6배 높았기 때문이다.

은행권 관계자는 “서민들의 금융부담 해소를 위해 은행들이 중금리대출 상품을 마련하고 있긴 하지만, 보증보험들도 중신용자들의 부실 위험이 있어 쉽게 협의가 진행되지 않는 상황”이라고 말했다.