시장 점유율 업계 1위로 건설경기 영향 많아

대림 "대북 인프라 사업 시 직접 수혜 예상"

대림 "대북 인프라 사업 시 직접 수혜 예상"

|

1962년 철도용 침목 제작을 시작으로 사업을 시작한 대림씨엔에스는 현재 건축용 고강도 콘크리트 기둥(PHC)과 철도 교량용 강교(Steel bridge)를 주로 생산하는 대림산업의 자회사이다. 남북 교류를 통해 철도 복원 등 인프라 개발이 본격화될 경우 국내 시장 점유율 1위 업체인 대림씨엔에스의 수혜가 예상된다.

30일 금융위원회에 따르면 북한 내 인프라 개발에 철도 773억달러, 도로 374억 달러 등 총 1400억 달러(약 150조원)가 투자될 것으로 추산된다.

특히 철도와 도로는 남북 경협 재개 시 가장 먼저 시작될 인프라 사업으로 주목받고 있다. 정부가 다음달 1일 ‘판문점 선언’ 이행방안을 논의할 남북고위급회담 대표단에 철도·도로분야를 맡는 김정렬 국토교통부 2차관이 포함된 것도 이를 위한 사전 포석이란 해석이 나온다.

대림씨엔에스는 남북 철도·도로 연결 사업의 대표 수혜 기업 중 하나다. 이 회사는 앞서 이순신대교·일산대교 등 다양한 국내 교량 건설사업에서 강교를 제작한 실적이 있다. 현재도 서해선 복선전철 5공구(720억원), 이천~충주 5공구(321억원) 등 다수의 철도 교량 강교 제작 사업을 수주한 상태다.

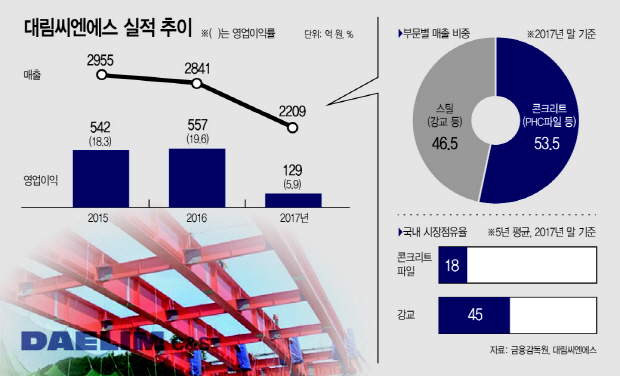

대림씨엔에스의 작년말 기준 부문별 매출은 콘트리트(PHC 등) 53.5%, 스틸(강교 등) 46.5%로, 5년 평균 국내 시장 점유율은 콘크리트기둥 18%, 강교 45%로 업계 1위를 자랑한다. 이로 인해 건설현장의 수주 경쟁과는 상관없이 대형 건설사라면 대부분 대림씨엔에스 제품을 쓸 수 밖에 없는 상황인 것이다.

이런 시장 점유율을 바탕으로 대림씨엔에스의 매출은 2011년 2000억원을 돌파, 2015년 2955억원까지 찍었다. 영업이익률도 2013년 10%를 돌파했고, 2016년에는 무려 19.6%에 달했다.

하지만 최근 건축 현장이 줄고, 사회간접자본(SOC) 투자가 감소하면서 매출은 2016년 2841억원, 지난해 2209억원으로 줄고 있다. 이 때문에 대북 인프라 개발사업에 대한 대림씨엔에스의 기대는 클 수밖에 없다.

대림그룹 관계자는 “토목과 건축공사가 늘면 실적이 바로 증가하는 사업 구조”라며 “남북경협으로 토목시장이 활성화될 경우 직접적인 수혜가 예상된다”고 말했다.

이경자 한국투자증권 연구원은 “안전규제가 강화되면서 내진설계와 직결되는 고강도 콘크리트파일 등 콘크리트부문 제품 수요가 늘어날 환경은 조성됐다”며 “국내 인프라 수주와 연관성이 높은 스틸사업은 토목사업 증가 여부에 따라 실적 회복이 예상된다”고 분석했다.