|

7일 보험업계에 따르면 KDB생명은 지난 4일 열린 이사회에서 오는 9월 말 까지 2500억원 이내의 후순위채를 발행키로 했다. KDB생명이 대규모 자본확충을 결의한 건 지난달 2억달러(약 2100억원) 규모의 신종자본증권을 발행한 데 이어 올 들어서만 두 번째다. KDB생명은 올해까지 국내외에서 4300억원대의 자본을 수혈, 악화된 자본건전성과 수익성 회복에 집중한다는 방침이다.

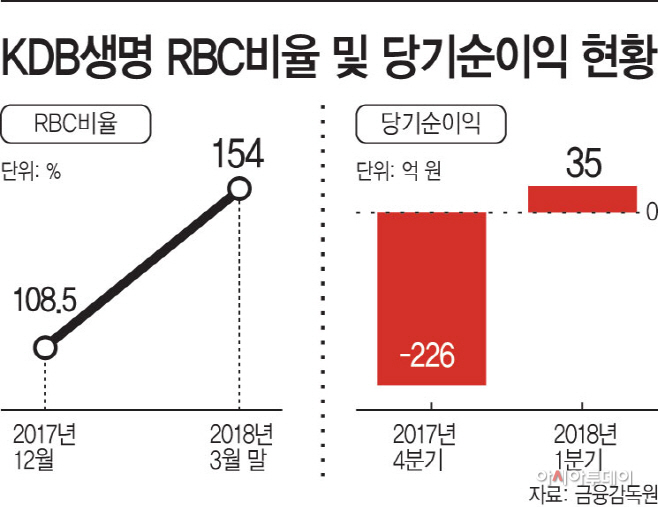

KDB생명의 연이은 자본확충 행보에 RBC비율은 안정화된 모양새다. 지난 1월 3000억원대 유상증자에 성공한 이후, 지난 6분기 동안 이어졌던 적자에서도 벗어났다. 실제로 KDB생명의 올 1분기 당기순이익은 35억원을 기록했다. 전년 동기 226억원 손실을 기록했던 것과 비교하면 큰 폭으로 개선된 셈이다. RBC비율도 올 1분기 150%를 보이며, 지난해 4분기 (108.5%)보다 40%포인트 증가했다. 특히 KDB생명타워의 우선매수권이 매각되면 150%대에 머물던 RBC비율이 200%까지 올라갈 것이라고 보고 있다.

문제는 KDB생명의 영업 경쟁력이 여전히 저조하다는 사실이다. 실제로 생명보험협회에 따르면, KDB생명의 지난해 신계약 규모는 5528억원을 기록했다. 이는 전년보다 50% 줄어든 수치다. 소비자 민원도 46건으로, 국내 생명보험사 중 가장 많았다. 업계에선 연이은 구조조정과 희망퇴직으로 영업력이 상당히 약해졌다는 관측이다.

일각에선 RBC비율을 끌어올리기 위해 무리하게 자본을 끌어 모은 것 아니냐는 시각도 있다. 특히 해외에서 끌어온 신종자본증권에 부과된 금리가 7%대에 달하는 만큼, 이자부담에 시달릴 수 있다는 지적이다. 이에 대해 KDB생명은 재무건전성을 보여주는 RBC비율을 200%대로 끌어올려 시장 신뢰를 높이는 방식으로 반사이익을 볼 수 있다는 입장을 밝혔다.

한 KDB생명 관계자는 “일각에서 지적하는 부채 규모는 내부적으로 감내할 수 있는 수준이라고 판단했다”며 “RBC비율이 올라가면 대외 신뢰성을 비롯해 투자수익률 등도 회복돼 반사이익을 볼 수 있다고 예상한다”고 반박했다.