|

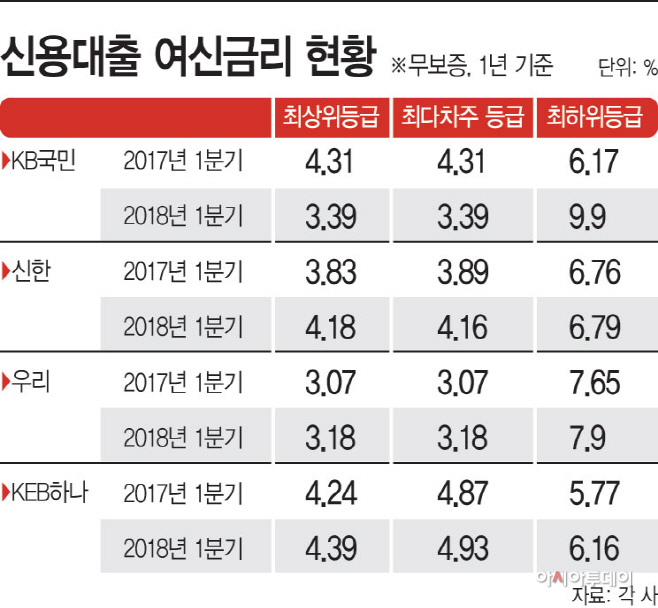

특히 시중은행들은 저신용자인 최하위등급(7~10등급)대상으로는 대출금리를 모두 올렸다. 이중 KB국민은행이 전년대비 약 4%포인트를 올려 가장 높은 곳으로 나타났고, 우리은행은 같은 기간 0.1%포인트를 올려 가장 소폭 올린 곳으로 조사됐다.

은행들이 신용대출 금리를 이처럼 제각각 올릴 수 있는 것은 가산금리 산정 기준이 다르기 때문이다. 가산금리는 은행이 대출자의 신용도 또는 은행의 목표이익률을 고려해 자체적으로 결정하기 때문에 지금까지 은행별로 달랐을 뿐 아니라 영업비밀을 이유로 공개하지 않았다. 앞서 금융당국이 가산금리 산정 체계를 손보겠다고 나서면서 은행들이 대출 가산금리를 일제히 낮췄으나 실제로 내려간 수준은 소폭이다. 올 하반기부터 은행들이 대출금리 인상 요인을 공개하기로 하면서 향후 대출금리 상승세가 꺾일지도 주목된다.

10일 은행연합회에 따르면 지난 1분기 기준 신용대출 금리가 전년대비 줄어든 곳은 KB국민은행이다. KB국민은행의 신용대출 최다차주 등급은 1~2등급으로 금리는 3.39%다. 전년대비 0.92%포인트 내려간 수치다.

이 외에 신한은행이 최다차주(3~4등급) 대상 전년대비 0.35%포인트를, KEB하나은행은 6등급을 대상으로 0.06%포인트 금리를 각각 올렸다. 우리은행의 최다차주는 3~4등급으로 전년대비 0.11%포인트 금리가 올라갔다.

시중은행들은 고신용자들을 대상으로는 금리를 소폭 올린 반면 저신용자들을 대상으로는 대폭 올렸다. 신용도가 낮아 연체 리스크가 크다는 이유에서다. 특히 KB국민은행은 최하위등급인 7~10등급을 대상으로 약 4% 포인트를 올려 시중은행 중 가장 크게 금리를 올렸다. 다만 지난해에는 6등급이 최하위 등급으로 6.17% 금리를 제공했는데, 올 1분기에는 7~10등급이 최하위등급으로 산정됐다. KB국민은행은 작년보다 폭넓게 저신용자들에게도 대출을 해주면서 금리가 높게 산정됐다고 설명했다. KEB하나은행(12등급 대상)은 0.39%포인트를, 우리은행은 0.25%포인트, 신한은행은 0.03%포인트를 올렸다.

은행들의 여신금리 차이가 큰 이유는 가산금리 때문이다. 가산금리는 은행들이 자체적으로 기준을 정해 올릴 수 있어 외부로 ‘왜’금리를 올렸는지 공개하지 않는다. 최하위등급인 7~10등급을 대상으로 은행들간 3%포인트 가까이 금리 차이가 나는 이유다.

그러나 올 하반기부터는 은행들의 대출금리 인상 용인이 공개된다. 앞서 금융당국이 은행들의 가산금리 산정이 합리적이지 않다고 지적했기 때문이다. 앞서 은행들은 예금 금리는 올리지 않으면서 대출 금리만 계속 올려 금융당국으로부터 ‘비합리적’이라는 지적을 받았다. 지난 3월 최종구 금융위원장도 “대출 종류나 시기에 따라 가산금리가 차이나는 것은 당연하나, 소비자 입장에서 납득이 가능해야 한다”고 꼬집은 바 있다.

은행들이 대출금리 상승 이유를 공개하기로 하면서 그동안 제각각이었던 은행들의 가산금리 체계도 정비될 것으로 보인다. 업계는 대출금리 상승세도 한풀 꺾일 것으로 보고 있다.

KB국민은행 관계자는 “6등급까지 해주던 신용대출을 저신용자에게 확대하면서 최하위등급 대상 금리가 올라간 것”이라며 “최다차주 대상 신용대출 금리가 내려간 곳은 국민은행이 유일하다”고 밝혔다.