|

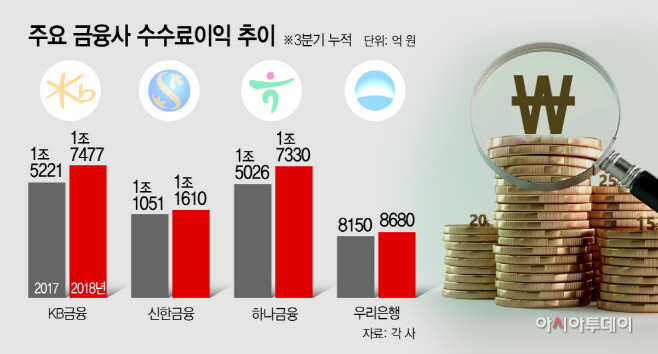

29일 금융권에 따르면 KB금융·신한금융·하나금융·우리은행의 올해 3분기 누적 수수료이익은 5조5097억원으로 전년 동기(4조9448억원)보다 11.4% 증가했다. 특히 신탁부문과 증권부문의 수수료가 크게 늘어났다.

금융사별로 살펴보면 KB금융의 3분기 누적 수수료 이익은 1조7477억원으로 전년동기보다 14.8% 증가했다. 이 중에서 증권업수입수수료가 4249억원으로 가장 큰 비중을 차지했다. 이어 신탁 관련 수수료가 3982억원으로 집계됐다.

KB금융 관계자는 “3분기 누적 순수수료이익은 상반기 주식시장 호황에 따라 주식거래대금이 증가하고 금융투자상품 판매가 호조를 보이면서 큰 폭으로 확대됐다”고 말했다. 다만 3분기만 놓고 봤을 때는 주식시장 부진에 따라 신탁이익 및 증권부문 수수료도 축소됐다는 설명이다.

신한금융의 비이자이익을 살펴보면 수수료 이익이 1조4753억원으로 전년 동기보다 15.3% 증가했다. 특히 신탁 수수료이익과 증권수탁 수수료이익이 급증한 것으로 나타났다. 신탁 수수료이익은 1804억원, 증권수탁 수수료이익은 2169억원으로 각각 전년 대비 34.9%, 31.2% 늘어났다. 반면 신용카드 수수료 이익은 2849억원으로 4% 감소한 것으로 집계됐다.

신한금융 측은 “수수료 이익은 신탁 및 IB 수수료 중심으로 증가하면서 과거 전통적 수익원인 이자이익 편중에서 벗어나 다양한 부문으로 포트폴리오를 확대하고 있다”고 설명했다.

하나금융의 수수료이익은 1조7330억원으로 전년 동기보다 15.3% 늘었다. 하나금융의 경우 신탁보수 수수료가 2168억원으로 1년새 28.6% 증가했다. 수익증권수수료와 증권중개수수료는 1157억원, 1168억원으로 각각 18.7%, 29% 늘었다.

우리은행의 수수료이익은 8680억원으로 1년새 6.5% 증가했다. 특히 신탁 부문 수수료가 1410억원으로 36.9% 급증하면서 수수료 이익 증대를 견인했다. 우리은행 측은 자산관리부문의 수수료가 전년 동기 대비 20% 증가했다고 설명했다.

이처럼 비이자이익이 확대된 건 그동안 금융사들이 적극적으로 포트폴리오 다각화를 추진한 결과다. 금융권 관계자는 “금융사들이 가계대출 규제에 따라 중소기업 대출을 늘리고 있지만 포트폴리오 다각화를 추진하고 있다”며 “전통적인 수익원인 이자이익보다 비이자이익 확대에 주력할 전망”이라고 말했다.