대형사 위주의 과점구조 뚜렷

가격경쟁 치열해 경쟁력 의문

금융당국, 오늘 예비인가 결정

가격경쟁 치열해 경쟁력 의문

금융당국, 오늘 예비인가 결정

|

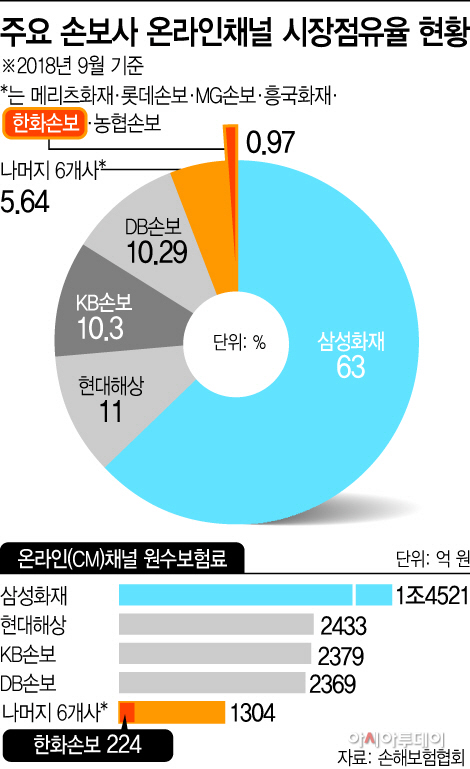

여기에 삼성화재·현대해상·DB·KB손보 등 4개 대형사들이 온라인 시장점유율 90% 이상을 차지하고 있어, 대형사 위주의 과점구조를 깨기 어렵단 관측이다. 새로운 인터넷보험사가 독자적인 상품을 출시한다 하더라도 대형사가 벤치마킹할 가능성이 높기 때문이다.

29일 보험업계에 따르면 한화손보와 SK텔레콤·현대자동차가 함께 설립하는 인터넷 전문 보험사 ‘인핏손해보험(가칭·이하 인핏손보)’이 30일 금융당국으로부터 예비인가를 받는다.

인핏손보는 대표상품으로 주행거리만큼만 보험료를 매달 정산하는 자동차보험을 내놓을 예정이다. SK텔레콤의 내비게이션 애플리케이션(앱) ‘T맵’ 데이터를 활용해, 주행거리가 짧은 운전자들에게 할인혜택을 주겠단 것이다. 업계에선 연간 주행거리를 이미 납부한 보험료의 일부를 돌려주는 기존 자동차보험의 ‘마일리지 특약’보다 할인율이 높을 것이라고 보고 있다.

문제는 ‘수익성’이다. 온라인 특화상품인 자동차·여행·핸드폰 보험은 저렴한 보험료를 앞세우기 때문에 수익성이 낮을 수밖에 없다. 그 때문에 대다수 보험사들이 수익을 위해 출시하기 보단, 고수익 상품을 위한 고객 유인책으로 활용하고 있다. 소비자의 선택기준도 ‘저렴한 가격’을 최우선으로 하기 때문에 이미 가격경쟁도 과열상태다.

한 손보업계 관계자는 “특히 의무보험인 자동차보험은 손해율이 높을 수밖에 없는 구조라 수익 내기가 쉽지 않다”라며 “온라인 상품의 경쟁력은 가격에서 나오는데, 이를 얼마나 감당할 수 있을지도 관건”이라고 분석했다.

대형사 위주의 온라인(CM) 영업채널을 극복하기 어려울 것이란 지적도 나온다. 실제로 주요 10개 손보사의 온라인 채널 시장점유율은 삼성·현대·DB·KB 4개 대형사가 90% 이상을 차지하고 있다. 이 중 한화손보는 0.97%인 수준에 불과하다. 한 보험업계 관계자는 “운전을 많이 하지 않는 소비자들이 보험료를 대폭 아낄 수있는 진화형 차보험이 나온다면 기존 없던 상품이 나오는 것”이라면서도 “매력있는 상품을 내놓더라도, 경쟁사가 이를 벤치마킹 한다면 (인핏손보만의) 경쟁력은 사라질 것”이라고 내다봤다.

전문가들도 단기적으로 수익성을 확보하기 힘들 것이란 전망을 내놨다. 김헌수 순천향대 IT금융경영학과 교수는 “(인터넷보험사 설립은) 장기적으로 보험업계가 지향해야할 바이지만, 단시간에 수익을 올리기엔 어려움이 있을 것”이라며 “온라인 상품 가입자는 대부분 30대가 많을텐데, 새로운 상품을 쓰기 보단 기존 상품을 대체할 수 있는 보험에 가입하려는 경향이 있을 것”이라고 밝혔다.

한화손보 관계자는 이에 대해 “개개인의 해석과 판단에 따라 다를 수있을 것이라고 본다”라며 “금융당국 인허가가 나오면 구체적인 계획이 나올 것”이라고 말했다.