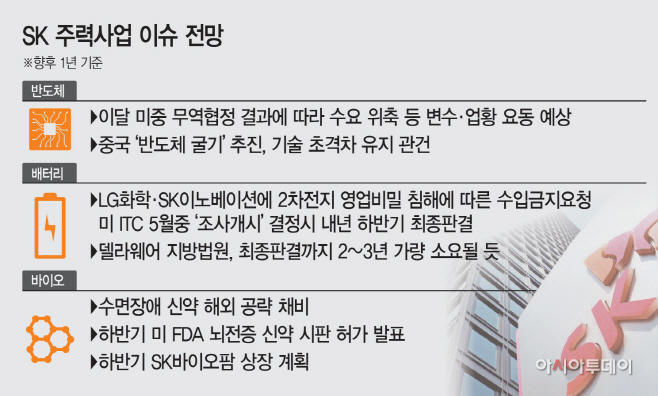

반도체, 미중 무역협상 결과 따라 수요회복 갈려

배터리, 경쟁사와 기술유출 관련 소송 장기전 돌입

바이오, 상장 앞두고 '인보사 사태' 불똥 튈라 우려

배터리, 경쟁사와 기술유출 관련 소송 장기전 돌입

바이오, 상장 앞두고 '인보사 사태' 불똥 튈라 우려

|

7일 발표한 SK텔레콤 실적까지 합한 SK그룹의 주력 3사 영업이익 총합은 지난해 1분기 5조5485억원에서 1년만에 2조33억원으로 64% 뒷걸음질쳤다. SKT는 전년대비 영업이익(별도기준)이 17% 줄었고 같은 기간 SK하이닉스는 무려 69%, SK이노베이션은 55% 급락했다. 14일께 실적 발표를 앞둔 지주사 SK㈜ 역시 마이너스 행보가 예상된다.

주력사들의 1분기 실적 추락은 기업 내 사정보다는 업황부진에 기인했다. 수요둔화에 따른 반도체 단가하락과 유가 급등락에 따른 정제마진 악화가 이유다. ‘기저효과’와 ‘시황’ 등 경기 순환(Cycle)의 일부로 봐야 한다는 목소리가 나오는 배경이다.

문제는 최태원 회장이 뚝심 있게 투자해 온 그룹의 3대 먹거리 사업 전망이 불투명한 상태에 있다는 점이다. 먼저 지난해 21조원 가까운 영업이익을 올린 SK의 반도체사업은 올 2분기까지는 부진을 면치 못할 전망이다. SK하이닉스 1분기 영업이익은 1조3665억원에 그쳤고 2분기엔 조 단위 밑으로 내려앉을 것이란 게 증권가 컨센서스다. 3분기부터 수요가 살아나며 실적 회복이 전망되지만 중장기적으론 변수가 산적해 있다.

장기화하고 있는 미·중 무역분쟁이 글로벌 수요 회복의 발목을 잡을 수 있고, 미국과 유럽의 견제로 다소 주춤하고 있는 중국의 ‘반도체 굴기’는 2025년까지 반도체 자급률을 15%에서 70%로 끌어 올린다는 계획 아래 고강도 투자가 진행 중이다. 특히 SK는 SK머티리얼즈·SK실트론 등 자회사를 통해 반도체 수직계열화를 강화해 왔기 때문에 반도체 타격에 대한 여파는 클 수밖에 없다.

최 회장이 지난달 SK이노베이션 서산공장을 찾아 ‘글로벌 메이저’로 키우겠다고 선언한 ‘배터리’ 사업 역시 암초를 만났다. 2년여 만에 전기차 배터리 수주잔고를 30GWh에서 430GWh(1분기 기준)로 14배 이상 끌어올리며 미국과 중국에 대규모 공장 신·증설에 돌입하는 등 대대적 드라이브에 나섰지만 경쟁사인 LG화학의 제소로 제동이 걸렸다.

최근 1분기 실적발표회장에서 LG화학은 SK이노베이션 배터리 저가 수주 의혹을 제기한 데 이어, SK이노베이션이 배터리 기술인력을 지속적으로 빼가 영업기밀을 침해했다며 미 지방법원과 국제무역위원회(ITC)에 제소했다. 결과에 따라 수출길과 현지 판매길이 모두 막힐 수 있다. 이는 끊임없이 사업 불확실성으로 인식되며 회사를 괴롭힐 전망이다. ITC가 이달 중 조사개시 결정을 내리면 내년 상반기 중 예비판결이, 하반기께 최종판결이 날 것으로 보인다. 지방법원 소송건은 최소 2~3년이 걸린다. 지난달 물적분할한 리튬이온배터리분리막(LiBS) 업체 ‘SK아이이테크놀로지’ 전망과도 직결되는 문제다.

또 하나의 성장 축은 SK㈜의 100% 자회사 SK바이오팜을 중심으로 한 ‘제약·바이오’ 사업이다. 최 회장이 투자를 아끼지 않고 지원해 온 야심작이다. 아직 수익은 없지만, 지난 3월 수면장애 치료신약 ‘솔리암페톨’이 미 식품의약국(FDA)으로부터 판매 승인돼 미국·유럽 시장 공략 채비에 나서고 있고, 오는 11월엔 뇌전증 신약 ‘세노바메이트’의 시판 승인도 기다리고 있다. 회사는 여세를 몰아 연말께 코스피 상장을 계획하고 있다.

암초는 코오롱생명과학의 ‘인보사’ 사태로 인한 국산 의약품 전체 신뢰도 하향 우려다. 바이오 ‘대박’ 신화의 주인공에서 ‘쇼크’로 번져가고 있는 인보사 이슈는 SK바이오팜 IPO 흥행에도 악영향을 줄 수 있다는 시각이다. 직접적인 관련은 없지만 거사를 앞두고 불똥이 튈까 전전긍긍하고 있는 이유다.

한 대기업 관계자는 “지금 당장 얼마를 벌어들이느냐보다 앞으로의 사업 전망이 기업 활동을 좌우하는 더 중요한 요소”라며 “SK는 지난해 실적이 특히 좋았던 터라 하락에 따른 쇼크에 시장은 불안해 할 것”이라고 분석했다.