당기순익 1413억원…전년비 36%↑

인센티브 지급 않는 금융수지 증가

자본금 늘고 인건비 줄어 실적 견인

IB투자 확대·각 부문 사업성장도 한몫

인센티브 지급 않는 금융수지 증가

자본금 늘고 인건비 줄어 실적 견인

IB투자 확대·각 부문 사업성장도 한몫

|

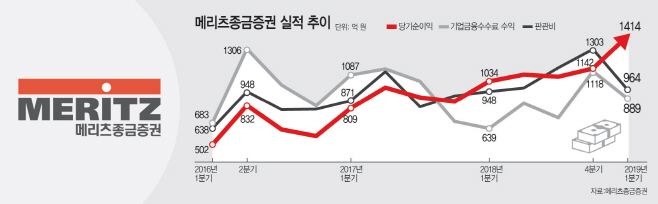

그러나 올 1분기 사상 최대 실적의 주인공은 사실상 ‘판매관리비(인건비+관리비)’다. 기업금융(IB)부문 수익의 경우 최고 실적을 낸 직원에게 인센티브를 지급해야 하기 때문에 판관비가 늘어나는데, 이번 실적에선 인센티브를 지급하지 않아도 되는 금융수지가 작년 350억원에서 900억원으로 3배가량 증가했기 때문이다.

7일 메리츠종금증권은 올 1분기 1413억원의 당기순이익을 냈다고 밝혔다. 전년 동기대비 36.6% 늘어난 규모로 분기 기준으로는 역대 최대 순이익이다.

메리츠종금증권은 인수금융이나 사모펀드·중소기업 신용공여 등 IB부문에서 투자처를 다각화했고, 트레이딩과 홀세일·리테일 등 전 사업부가 고르게 성장했다고 밝혔다. 지난해 9월 자기자본시장법 개정으로 자기자본 3조원 이상 증권사의 신용공여한도가 100%에서 200%로 확대되면서 중소기업 신용공여나 PF·사모펀드 등에 자본을 투입해 투자처를 늘릴 수 있었다는 설명이다. 현재 메리츠종금증권의 자기자본은 3조4700억원 수준이다.

자기자본대비 수익률을 나타내는 자기자본이익률(ROE)도 연결기준 16.3%를 기록해 전년동기대비 3.7%포인트 올랐다. 이지표가 높을수록 효율적으로 이익을 내고 있다는 의미다. 메리츠종금증권은 2014년 16.2%를 시작으로 6년째 두 자릿수의 ROE를 기록하고 있다.

다만 올 1분기는 IB부문 수익보다는 판관비 절약 효과가 더 컸다. 올 1분기 메리츠종금증권의 판관비는 964억원으로 전분기대비 약 340억원 줄었다. 통상 판관비가 줄어들면 직원수가 줄어들거나 희망퇴직 효과로 볼 수 있는데, 메리츠종금증권의 경우엔 인센티브가 줄어든 케이스다.

IB부문의 실적이 높을수록 인센티브, 즉 판관비가 늘어날 수밖에 없다. 각 부문별 실적에 따라 인센티브를 지급하는 성과보상체제를 유지하고 있기 때문이다. 메리츠종금증권은 올 1분기 기업금융수수료 수익으로 889억원을 기록해, 전분기대비 300억원 쪼그라든 반면 대출 등으로 발생한 이자 수익인 금융수지는 작년 4분기 660억원에서 올 1분기 818억원으로 약 200억원 늘었다. 지난해 1분기 금융수지는 351억원이었다. 전년 동기대비로는 약 3배 규모다. 금융수지의 경우 인센티브가 나가지 않기 때문에 오히려 판관비, 즉 경비 절감 효과가 나타날 수 있었다.

비용효율성 지표인 총영업이익경비율(CIR)도 업계 평균인 60%대보다 낮은 수준을 기록하고 있다. CIR은 영업이익 대비 얼마나 판관비를 지출했는지 나타내는 지표로 CIR이 낮을수록 경영 효율성이 좋다는 의미다. 실제 올1분기 메리츠종금의 CIR은 38.7%로 전분기(52.3%)대비 대폭 낮아졌다. 지난해 평균 CIR은 48.4%였다. 올 1분기 금융수지 증가로 영업이익 대비 판관비 지출이 크게 줄었다는 의미다.

다만, 부동산 PF 관련 우발채무 비중은 게 단점이다. 나이스신용평가에 따르면 지난해 9월말 메리츠종금증권의 자기자본 대비 신용공여형 우발채무 비중은 171% 에 달한다. 이 중 부동산PF 비중이 80%가 넘는다.

메리츠종금증권 측은 실제 대출 집행 규모는 총액의 절반 수준밖에 안되고, 메리츠금융그룹 계열사들이 협업해서 딜하는 PF의 경우 메리츠종금증권으로 총액이 잡혀 과대하게 리스크가 두드러졌다고 밝혔다. 주택담보인정비율(LTV) 또한 40% 내외로 관리하고 있어 디폴트가 나지 않았다는 설명이다.

메리츠종금증권 관계자는 “그동안 수익성이 훼손되지 않으면서 자본금이 늘어나 견조한 순이익을 내고 있다”며 “올 1분기는 판관비 절감 효과로 당기순이익이 증가했다”고 밝혔다.