KPI, 고객수익률·소비자보호 방향으로 개편

영업점 보험판매 유인책 사라져…은행 수익성도 악화

영업점 보험판매 유인책 사라져…은행 수익성도 악화

|

이 때문에 은행들의 비이자이익인 수수료 수익도 줄어들 형편이다. 게다가 금융당국이 은행들의 신탁 판매도 규제할 방침이라서 은행들의 수익성은 한층 더 나빠질 것으로 보인다.

27일 금융권에 따르면 우리은행에 이어 KEB하나은행과 국민은행, 신한은행, 농협은행 등도 성과평가제도(KPI) 개편 작업을 벌이고 있다. 우리은행은 5대 은행 중 가장 먼저 KPI를 전면 개편했다. 개편의 골자는 실적에 목매던 영업에서 탈피해 소비자 보호와 고객수익률 제고에 중점을 두겠다는 것이다. 이를 위해 우리은행은 비이자이익 지표를 KPI에서 폐지했다. 우리은행과 함께 DLF 사태 책임이 있는 KEB하나은행 역시 고객수익률과 불완전판매와 관련해 KPI를 수정할 계획이다.

국민, 신한, 농협은행도 큰 틀에서 소비자보호 중심으로 KPI를 개편하고 있다. 국민은행은 비이자이익보다는 고객 자산관리와 소비자보호 지표를 강화해 나갈 방침이다. 농협은행도 방카슈랑스에서 불완전판매가 발생할 경우 KPI 감점을 강화하는 방식으로 개편할 계획이다. 신한은행 역시 고객 수익률에 초점을 맞추기로 했다.

주요 은행들이 추진하고 있는 KPI 개편 작업이 당장 방카슈랑스 위축으로 이어질 수 있다는 분석이 나온다. 은행들이 KPI를 고객 수익률과 소비자보호 중심으로 개편하게 되면 영업점에서 이전처럼 강도 높게 보험 판매를 추진할 유인이 사라지는 셈이다.

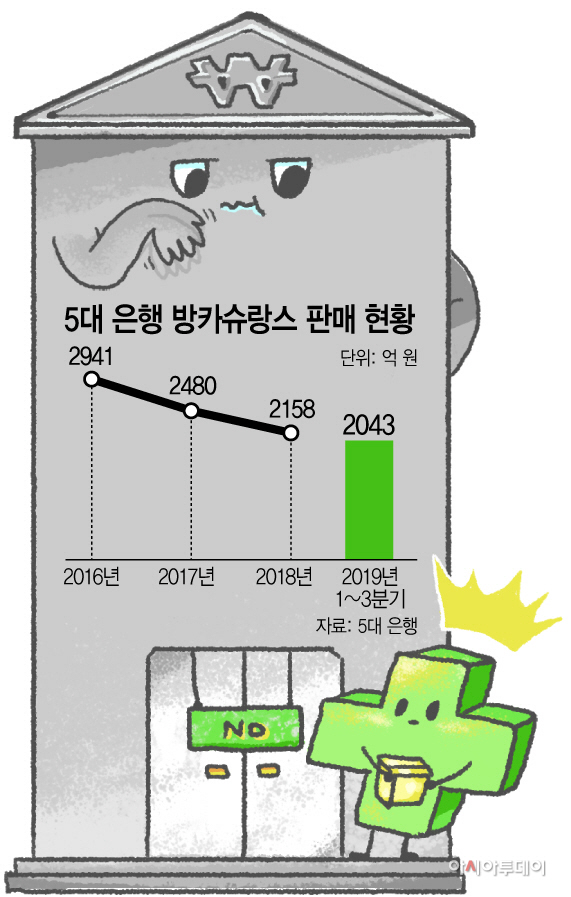

실제 방카슈랑스를 통한 보험 판매가 매년 줄어들고 있다. 5대 은행의 보험판매 현황을 보면 2016년 2941억원에서 2017년 2480억원, 지난해 2158억원으로 줄었다. 올해는 일부 은행에서 보험 판매를 확대한 측면이 있지만 전반적으로 축소되는 추세다.

저금리 기조가 장기화되면서 역마진을 우려한 보험사들이 저축성보험보단 보장성보험 판매에 주력하고 있기 때문이다. 또 개편된 KPI가 내년부터 적용되면 방카슈랑스 실적은 더욱 위축될 수 있다. 보험 판매를 통한 비이자이익이 KPI에 이전처럼 반영되지 않는 데다 오히려 불완전판매가 발생하면 KPI 감점이 강화되기 때문이다.

방카슈랑스 위축은 은행들의 수익성 악화로 이어진다. 방카슈랑스를 통해 수수료를 챙겨왔는데, 보험 판매가 줄게 되면 당연히 수수료 수익도 줄 수밖에 없기 때문이다. 아울러 금융위가 DLF 규제 일환으로 신탁에 대해서도 은행 판매를 제한한다는 계획인데, 이렇게 되면 은행의 수수료 수익은 더 쪼그라들 수 있다.

금융권 관계자는 “은행 영업점에서 보험 판매는 저축성 보험 위주로 이뤄져 왔는데 KPI가 비이자이익 지표가 없어지고 고객수익률과 소비자보호를 강화하는 방향으로 변경되면 예전처럼 보험 판매가 활발하진 않을 것”이라며 “방카슈랑스가 위축되면 당연히 은행들의 수익성도 나빠지게 될 것”이라고 말했다.