한국, 세계 반도체 시장점유율 2018년 24%→2019년 19%로 급락

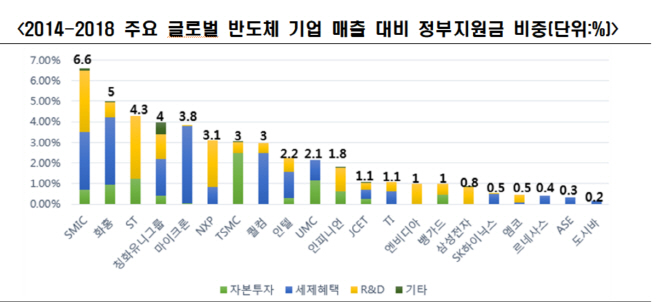

2014~2018년 주요 반도체 기업 정부지원 中 6.6%, 韓 1% 미만

2014~2018년 주요 반도체 기업 정부지원 中 6.6%, 韓 1% 미만

|

전국경제인연합회(전경련)은 15일 지난 10년간 글로벌 반도체 시장 관련 지표를 통해 분석한 결과를 토대로 이같이 주장했다.

전경련에 따르면 10년간 세계 반도체 시장 평균 점유율은 미국 49%, 한국 18%, 일본 13%, 유럽 9%, 대만 6%, 중국 4% 등이었다.

미국은 지난 10년간 45% 이상의 점유율을 꾸준히 유지했고, 중국은 2% 미만이던 점유율이 2019년 5%까지 증가했다. 반면 한국은 2010년 점유율 14%에서 2018년 24%로 꾸준히 증가했으나 지난해 19%로 5%P 내려앉았다.

국제고체회로학회가 매해 발표하는 채택논문 건수 또한 반도체 시장점유율 통계와 비슷한 양상을 보였다. 미국이 압도적인 우위를 유지하고 있는 가운데, 중국이 2011년 4건에 그치던 논문 건수가 2020년 23건으로 5배 이상 급증했다.

빠르게 연구 실적을 쌓아온 중국과 한국의 격차는 점차 좁혀져 시스템반도체 분야의 기술격차는 2017년 기준 0.6에 불과한 것으로 나타났다. 반면 한미간 시스템 부문 기술격차는 2013년 1.9년, 2015년 1.6년, 2017년 1.8년으로 답보상태였다.

전경련은 이같은 중국의 부상이 ‘반도체 굴기’ 등 중앙정부 차원의 막대한 지원이 뒷받침된 결과라고 분석했다.

경제협력개발기구(OECD) 통계에 따르면 2014~2018년 주요 글로벌 반도체 기업 21곳 가운데 매출 대비 정부 지원금 비중이 높은 상위 5개 중 3개사가 SMIC(6.6%), 화황(5%), 칭화유니그룹(4%) 등 모두 중국 기업이었다.

이미 세계 시장 선두에 있는 미국 마이크론(3.8%), 퀄컴(3%), 인텔(2.2%) 등도 정부의 세제 혜택과 연구개발(R&D) 지원 등을 상당히 받고 있었다. 반면 삼성전자(0.8%)와 SK하이닉스(0.6%) 등 한국 대표기업 2곳은 매출 대비 정부지원금 비중이 1% 미만에 그쳐 대조적이었다.

중국 반도체 기업들은 정부의 적극적인 지원에 2015년 이후 공격적인 해외기업 인수·합병(M&A)을 단행했다. 그 결과 2012~2014년 100억달러(12조원) 내외였던 세계 반도체 M&A 시장 총 거래액은 2016년 596억달러(72조원)까지 치솟았다.

전경련은 최근 미중 반도체 패권전쟁이 심화되며 중국의 반도체 굴기 170조원 지원에 대응한 미국의 지원 규모도 확대될 것으로 예상하고 있다. 미국은 TSMC 공장 유치에 이어 반도체 연구를 포함한 첨단산업 지출을 1000억달러(120조원) 이상 확대하는 법안도 준비 중이다.

김봉만 전경련 국제협력실장은 “반도체를 둘러싼 경쟁이 그 어느 때보다도 치열할 것”이라면서 “최근 미중 간 기술 패권 경쟁에 더해 일본 수출 규제까지 악재가 계속되고 있어 우리도 세계시장 입지 수성을 위해 R&D, 세제 혜택 지원 등의 정책적 뒷받침을 마련할 필요가 있다“고 말했다.