SKT·KT·LGU+ 통신3사

5G망 확충, AI 융합 주도

전문가 주가 30% 상승 전망

현대HCN M&A 결과 변수

5G망 확충, AI 융합 주도

전문가 주가 30% 상승 전망

현대HCN M&A 결과 변수

|

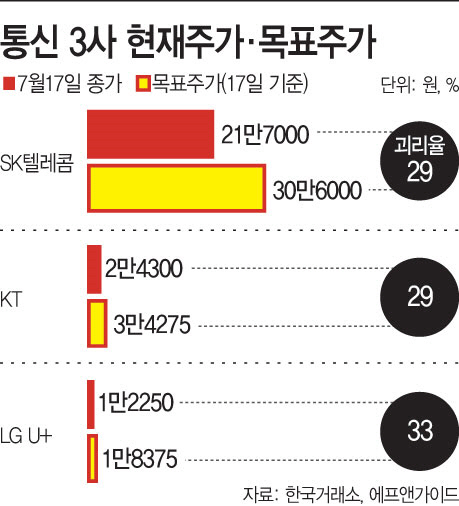

19일 금융정보업체 에프엔가이드에 따르면 통신 3사의 목표주가는 현 주가에 비해 30% 가량 높은 수준이다. 그만큼 주가가 오를 가능성이 높다는 의미다. SK텔레콤에 대한 21개 증권사들의 목표주가 평균치는 30만6000원으로, 지난 17일 종가(21만7000원)보다 29% 높다. KT와 LG유플러스도 17일 종가에 비해 목표가가 각각 29%, 33% 상향했다.

통신주는 ‘디지털 뉴딜’ 수혜주로 꼽히면서 더욱 주목받는다. 정부는 2025년까지 5G 보급률을 70%까지 확대하기로 했다. 5G망이 확보되면 통신사들은 관련 콘텐츠 사업을 더 적극적으로 펼칠 계획이다. 통신업계 관계자는 “통신사들은 5G 시대에서 품질 개선 및 특화된 콘텐츠 제공으로 수요 확대를 꾀할 것으로 보인다”며 “설비 투자 비용은 점차 줄어 이익 증가로 이어질 것”이라고 말했다.

5G 가입자 확대로 무선 매출 성장 및 실적 개선도 이어질 전망이다. 안재민 NH투자증권 연구원은 “안정적인 네트워크는 산업 확장의 기본으로, 5G로 인한 매출 성장과 마케팅 비용 안정화는 이익 성장으로 반영될 것”이라고 설명했다.

증권가에서는 통신 3사 모두 오는 2분기부터 실적 개선이 시작될 것으로 보고 있다. 업계 1위 SK텔레콤은 올해 2분기 전년 동기와 비슷한 3294억원의 영업이익을 거둘 것으로 예상한다. 일회성 비용이 예상보다 미미했고, 5G 5월 월간 순증 마켓점유율도 48.3%를 기록할 정도로 가입자 유치가 활발해 선방할 것이란 설명이다. 김홍식 하나금융투자 연구원은 “전반적인 영업비용 증가 폭이 당초 우려보단 적어 우수한 실적이 기대된다”며 “합병 법인인 브로드밴드 이익도 증가할 예정이라 투자자들로부터 긍정적인 평가를 받을 것”이라고 판단했다.

KT는 2분기에 전년 동기 대비 16%가량 오른 3360억원의 영업이익을 낼 전망이다. 신은정 DB금융투자 연구원은 “KT가 코로나19 영향으로 무선 자회사는 더딘 성장을 보일 수 있지만 마케팅비용은 감소할 것”이라며 “무선사업부와 콘텐츠 자회사, IPTV의 성장이 지속될 전망이라 주가 상승이 예상된다”고 설명했다.

LG유플러스의 2분기 영업이익은 전년 동기 대비 41% 가량 증가한 2099억원으로 예측된다. 윤을정 신영증권 연구원은 “6월중 진행된 홈쇼핑 사업자와의 송출 수수료 협상으로 수익성 개선이 기대되고, 무선통신 부문도 성장하고 있다”며 “마케팅 비용 부담 감소와 스마트홈 사업부 성장세 역시 견조하다”고 분석했다.

통신3사가 모두 뛰어든 현대HCN입찰은 주가에 변수로 작용할 전망이다. 현재 유료방송시장은 통신 3사 중심으로 재편되면서 각사의 핵심 사업 영역으로 자리잡고 있다. 최민하 삼성증권 연구원은 “현대HCN 인수 결과에 따라 통신 3사의 점유율 순서가 바뀔 수 있는 만큼 눈치 싸움이 치열하다”며 “이 입찰 후 다른 유료방송사 인수 협상도 연달아 이어질 전망이라 실적 및 주가에 변수가 될 수 있다”고 말했다.