안산점 매각 결정…대구점·둔산점 매각은 내부 검토 지속

유통업계 경쟁심화에 지난해 5300억원 당기순손실…올해 코로나19로 실적 반등 부정적

노조, 직원 전환배치 반대…향후 매각 과정서 갈등 심화 될 수도

유통업계 경쟁심화에 지난해 5300억원 당기순손실…올해 코로나19로 실적 반등 부정적

노조, 직원 전환배치 반대…향후 매각 과정서 갈등 심화 될 수도

|

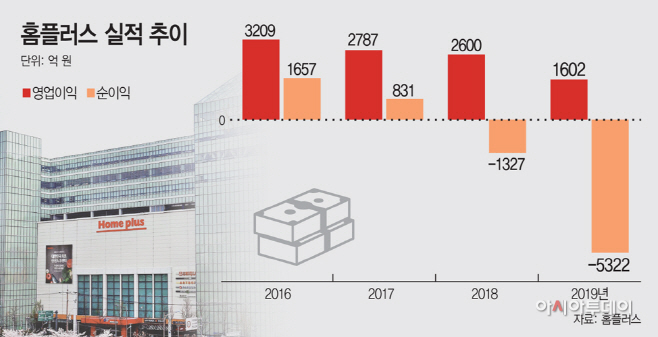

19일 금융감독원에 따르면 홈플러스의 지난해(2019년 3월~2020년 2월) 현금 및 현금성 자산은 322억원으로 2018년(3086억원) 대비 80% 감소했다. 반면 단기차입금은 754억원에서 1954억원으로 2배 가까이 늘었다. 지난해 홈플러스는 5322억원의 당기순손실을 기록하며 전년 대비 300% 넘게 적자폭을 늘렸고, 영업이익 또한 38.4% 감소하는 등 최악의 실적을 기록했다.

이는 이커머스 시장의 급속한 성장과 대형마트 규제 등에 따른 주말 매출 하락 여파 때문이다. 더욱이 올해 코로나19라는 예상하지 못한 변수로 홈플러스의 올해 실적은 더 나빠질 것으로 예상되고 있다.

경쟁업체에 비해 실적 타격이 더 큰 것은 홈플러스가 상대적으로 현 상황에 불리한 사업구조를 유지하고 있어서다. 홈플러스는 롯데마트·이마트와 달리 점포 내 입점한 임대매장(테넌트) 수가 많아 임대수익 추이에 실적이 민감하게 반응한다는 점이다. 실제로 지난 2월 코로나19 확산으로 임대료 일부 면제를 진행하면서 이익이 감소했다. 현재 홈플러스의 테넌트는 총 6000여 개로 이마트(2400개)·롯데마트(1444개) 대비 2~3배 많다. 여기에 온라인 판매를 전담하는 계열사와 물류시스템이 갖춰져 있지 않은 것도 실적 개선에 걸림돌이 되고 있다. 홈플러스 매출의 약 10%인 온라인 사업은 각 홈플러스 오프라인 매장에서 배송 등을 직접 관리하고 있다. 때문에 대형마트 의무휴무 규제 대상이 돼 주말 배송에 어려움을 겪으며 매출에도 악영향을 미치는 상황이다.

홈플러스의 이번 안산점 매각 결정은 악화된 경영 환경에서 살아남기 위해 이미 올 초부터 내부적으로 논의가 진행됐던 사안이다. 문제는 이번 안산점 매각과 관련해 노조에서 반발이 예상되는 만큼 매각 과정이 수월하지 않을 수 있다는 점이다. 홈플러스는 안산점 매각 과정에서 직원들의 의견을 최대한 반영해 전환배치 등을 추진할 예정으로 인위적인 구조조정은 절대 없다는 입장이다. 하지만 노조는 그동안 안산점 등 자산유동화 과정에서 강제적인 전환배치로 고용을 보장받을 수 없다는 주장을 펼치고 있다. 이와 함께 점포 내 몰 입점 점주들의 권리를 어떻게 보장할 것인가도 풀어야 할 과제다. 홈플러스는 일단 향후 1년 동안 영업을 지속하면서 향후 거취에 대해 충분한 시간을 가질 수 있도록 일정을 수립했다고 밝혔지만 점주들과의 협의과정에서 이견이 발생할 가능성도 배제할 수 없다.

홈플러스 관계자는 “아직 구체적인 내용은 정해지지 않았지만 전환배치의 경우 면담을 통해 직원들 수차례 진행할 예정으로 원하는 부서·점포에 전배를 진행할 계획”이라며 “노조의 동의를 꼭 구할 사안은 아니지만 직원개개인의 입장을 최대한 고려할 것”이라고 설명했다.

업계 일각에서는 홈플러스가 안산점 매각 결과에 따라 향후 자산유동화 계획에도 영향이 있을 것으로 예상되는 만큼, 이번 매각 과정에서 최대한 잡음을 없애는 데 집중할 것으로 보고있다. 업계 관계자는 “매각 과정에서 발생할 문제점들에 어떻게 대응하는가에 따라 대구점·둔산점 매각 여부도 달라질 수 있을 것”이라며 “다만 노조가 매각 결정 이전부터 전환배치 등의 문제를 강하게 제기하고 있는 등 노사 갈등이 커질 가능성도 배제할 수 없다”고 말했다.