인텔 낸드 인수로 사업 다각화

내년 반도체 업황 회복세 뚜렷

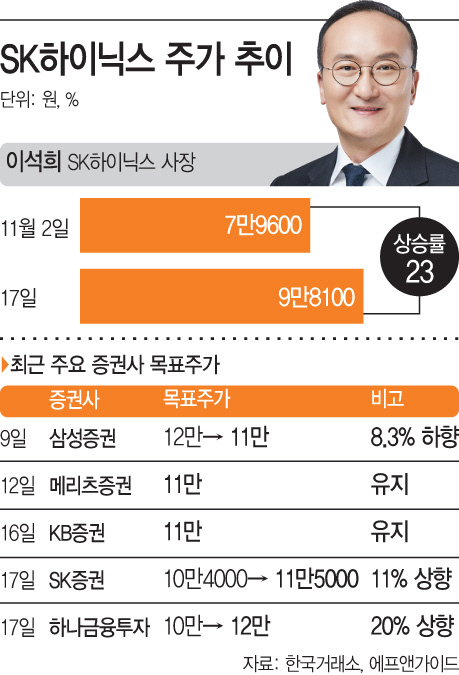

장중 최고가 9만9600원 '터치'

내년 반도체 업황 회복세 뚜렷

장중 최고가 9만9600원 '터치'

|

|

당장 4분기에는 반도체 가격 하락 등으로 실적이 다소 부진할 수 있다. 인텔 낸드 인수 자금이 부담될 것이라는 우려도 남아있다. 그럼에도 증권가에서는 4분기에 단기적 주가 하락이 있다면 ‘저점 매수’ 기회로 삼으라고 조언하고 있다. 실적 부진과 M&A 자금 출혈을 극복할 만큼 내년 반도체 업황 회복세와 사업 다각화가 수익성 개선을 이끌 것이라는 시각에서다.

17일 한국거래소에 따르면 SK하이닉스 주가는 전일 대비 300원(0.10%) 오른 9만8100원으로 장을 마감했다. 이날 장중 최고가는 9만9600원으로, 10만원대 턱밑까지 치솟았다.주가가 10만원대를 넘어서면 지난 2월 이후 약 9개월여 만에 회복에 성공하 된다. 전날에도 SK하이닉스 주가는 8300원(9.25%) 오르며 강세를 보였다.

증권가에서는 일단 올해 말까지는 실적이 다소 부진할 것으로 전망하고 있다. 그러나 4분기 부진은 단기적 요인으로, 오히려 추가 매수의 기회로 활용할 필요가 있다는 전망이 지배적이다. 장기적 관점에서 인텔 낸드 사업부 인수와 내년 반도체 업황 개선 등에 따라 수익성도 상승할 것이라는 시각에서다.

김동원 KB증권 연구원은 “내년 1분기 이후 3년 만에 도래하는 서버 교체수요로 디램(DRAM), SSD 수요가 증가하면서 공급 부족으로 가격이 오를 것”이라며 “특히 가장 큰 약점이었던 낸드(NAND) 부문도 인텔 인수로 소프트웨어와 컨트롤러 등을 활용한 스토리지 최적화 기술로 포트폴리오 다변화가 가능해질 것”이라고 전망했다.

중국발 반도체 공급자가 줄어든 것도 반도체 가격 하락을 막으면서 SK하이닉스 수익성 강화에 긍정적이라는 평가다. 김경민 하나금융투자 연구원은 “스마트폰용 낸드(NAND), 디램(DRAM) 복합제품 수출 호조에 힘입어 2021년 낸드 가격의 변동성이 완화될 전망이고, 중국발 메모리 반도체 굴기 리스크도 줄었다”며 “칭화유니그룹이 채권 상환 지연 등으로 어려운 상황이라 공급자가 줄어들게 되면서 반도체 가격 방어에 기여할 전망이라 내년 1,2분기 실적 상승세가 전망된다”고 설명했다.

일각에서는 인텔 낸드 사업부 인수 금액이 다소 부담이라는 시각은 여전하다. 인수가는 10조5000억원 수준으로 대규모 자금 조달이 필요하기 때문이다. 경쟁사들이 공격적으로 설비 투자를 늘리고 있지만 SK하이닉스는 당분간 해당 M&A에 총력을 쏟아야 한다. 황민성 삼성증권 연구원은 “이번에 인수하는 부문은 유형자산인 인텔 중국 대련 공장과 무형자산인 지적재산권, SSD사업, 기술인력으로, 유형자산은 30억~40억 달러 가치인 반면 무형자산이 50억~60억 달러로 판단된다”며 “업계의 공격적인 설비 투자 증가와 낸드의 수익성 부진은 단기적으로 부담이 될 수 있다”고 말했다.